ผู้เขียน: Mandy, Azuma, Odaily 星球日报

สุดสัปดาห์นี้ ภายใต้ความวุ่นวายทั้งในและนอกประเทศ ตลาดคริปโตอีกครั้งถูกปล้นสะดมอย่างรุนแรง BTC ปัจจุบันยังคงลังเลอยู่ที่ราคาต้นทุนการถือครองประมาณ 7.6 หมื่นดอลลาร์สหรัฐ ขณะที่เหรียญชั้นสอง (Altcoin) ก็แค่เห็นราคาก็อยากแทงตาเองแล้ว

แต่เบื้องหลังภาพลักษณ์ที่ดูทรุดโทรมนี้ หลังจากพูดคุยกับโปรเจกต์ กองทุน และตลาดแลกเปลี่ยนในช่วงหลัง ผมก็เกิดคำถามซ้ำๆ ในใจว่า: อีกหนึ่งปีข้างหน้า ตลาดคริปโตจะซื้อขายอะไร?

คำถามที่แท้จริงเบื้องหลังคือ: ถ้าตลาดระดับหนึ่ง (Primary Market) ไม่ผลิต “อนาคตของตลาดระดับสอง” อีกต่อไป แล้วตลาดระดับสองจะซื้อขายอะไรในอีกหนึ่งปี? ตลาดแลกเปลี่ยนจะเปลี่ยนแปลงอย่างไร?

แม้ว่าเหรียญชั้นสอง (Shanzhai) จะตายไปนานแล้วเป็นเรื่องที่พูดกันจนชิน แต่ในรอบปีที่ผ่านมา ตลาดก็ไม่ได้ขาดโปรเจกต์เลย ทุกวันยังมีโปรเจกต์รอ TGE (Token Generation Event) ในฐานะสื่อมวลชน เราก็เห็นได้ชัดว่า เรายังคงติดต่อและประสานงานกับฝ่ายตลาดของโปรเจกต์อย่างต่อเนื่อง

(โปรดทราบ ในบริบทนี้ เมื่อเราพูดถึง “โปรเจกต์” ส่วนใหญ่หมายถึง “ฝ่ายโปรเจกต์” ในความหมายแคบที่สุด คือโปรเจกต์ที่เปรียบเทียบกับ Ethereum และระบบนิเวศของ Ethereum — โครงสร้างพื้นฐานและแอปพลิเคชันแบบกระจายศูนย์ต่างๆ ซึ่งเป็น “โปรเจกต์ที่ออกเหรียญ” นั่นคือรากฐานของนวัตกรรมและการสร้างธุรกิจในอุตสาหกรรมนี้ ดังนั้น Meme และแพลตฟอร์มอื่นๆ ที่เข้าสู่คริปโตจากอุตสาหกรรมดั้งเดิม เราขอพักไว้ก่อน)

ถ้าลากเส้นเวลาไปข้างหน้า จะพบความจริงที่เรามักหลีกเลี่ยงพูดถึง: โปรเจกต์ที่กำลังจะ TGE ล้วนเป็น “โปรเจกต์เก่า” ที่มีอยู่แล้ว พวกมันส่วนใหญ่ระดมทุนเมื่อ 1-3 ปีก่อน เพียงแต่ตอนนี้ก็ถึงเวลาที่จะออกเหรียญแล้ว หรือแม้แต่ภายใต้แรงกดดันทั้งในและนอก ก็ต้องเดินหน้าสู่การออกเหรียญในที่สุด

ราวกับเป็น “การลดสินค้าคงคลังในอุตสาหกรรม” หรือพูดให้ง่ายขึ้นคือ การรอให้วงจรชีวิตของโปรเจกต์หมดไป ออกเหรียญแล้วก็ให้ทีมงานและนักลงทุนรับรู้กันไป ก็สามารถนอนรอความตาย หรือใช้เงินในบัญชีหวังให้โชคดีจากฟ้าผ่าได้แล้ว

ตลาดระดับหนึ่งตายแล้ว

สำหรับคนอย่างเรา ที่เข้ามาในอุตสาหกรรมตั้งแต่ยุค ICO หรือแม้แต่ก่อนหน้านั้น ผ่านรอบวัฏจักรขาขึ้น-ลงหลายรอบ และเป็นพยานให้กับความสำเร็จของอุตสาหกรรมที่สร้างโอกาสให้บุคคลนับไม่ถ้วน ในจิตใต้สำนึกก็จะรู้สึกว่า: ตราบใดที่เวลายังยาวนาน โอกาสรอบใหม่ โปรเจกต์ใหม่ เรื่องราวใหม่ และ TGE ใหม่ ก็จะเกิดขึ้นเสมอ

แต่ความจริงคือ เราได้ออกจากเขตสบายแล้วอย่างมากมาย

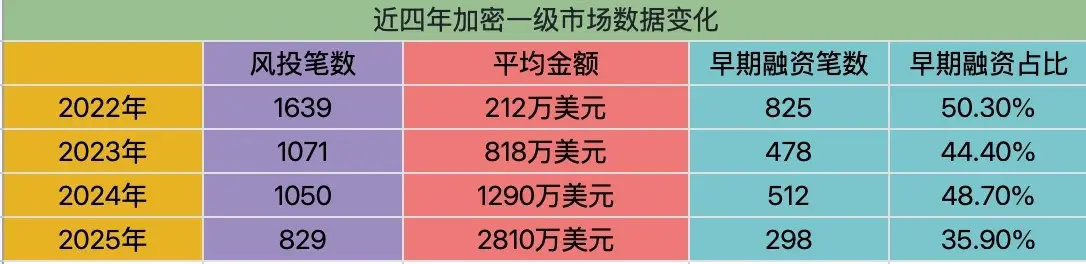

ข้อมูลล่าสุดในรอบวัฏจักรสี่ปี (2022-2025) ยกเว้นกิจกรรมพิเศษเช่น M&A, IPO, การระดมทุนสาธารณะ ฯลฯ จำนวนการระดมทุนในอุตสาหกรรมคริปโตลดลงอย่างชัดเจน (1639 ➡, 1071 ➡, 1050 ➡, 829)

ความจริงที่น่ากลัวกว่าข้อมูลคือ การเปลี่ยนแปลงในตลาดระดับหนึ่งไม่ใช่แค่จำนวนเงินลดลงเท่านั้น แต่เป็นโครงสร้างที่พังทลายลงอย่างมีนัยสำคัญ

ในช่วงสี่ปีที่ผ่านมา การระดมทุนในรอบเบื้องต้น (รวมถึงรอบ Angel, Pre-seed, Seed) ซึ่งเป็นตัวแทนของพลังใหม่ในอุตสาหกรรม (รวม 825 ➡, 298) ลดลงถึง 63.9% ซึ่งเป็นการลดลงที่มากกว่าค่าเฉลี่ยโดยรวม (ลดลง 49.4%) แสดงให้เห็นว่าความสามารถในการสนับสนุนอุตสาหกรรมของตลาดระดับหนึ่งกำลังหดตัวลงเรื่อยๆ

กลุ่มไม่กี่กลุ่มที่ยังมีการระดมทุนเพิ่มขึ้น เช่น กลุ่มด้านบริการทางการเงิน, ตลาดแลกเปลี่ยน, การจัดการสินทรัพย์, การชำระเงิน, AI และเทคโนโลยีคริปโตอื่นๆ แต่ในความเป็นจริงความสัมพันธ์ของเรากับกลุ่มเหล่านี้ก็มีน้อย กล่าวง่ายๆ คือ ส่วนใหญ่จะไม่ออกเหรียญ เมื่อเทียบกับโปรเจกต์พื้นฐานเช่น Layer 1, Layer 2, DeFi, Social ที่มีแนวโน้มลดลงอย่างชัดเจน

Odaily แจ้ง: แผนภูมิมาจาก Crypto Fundraising

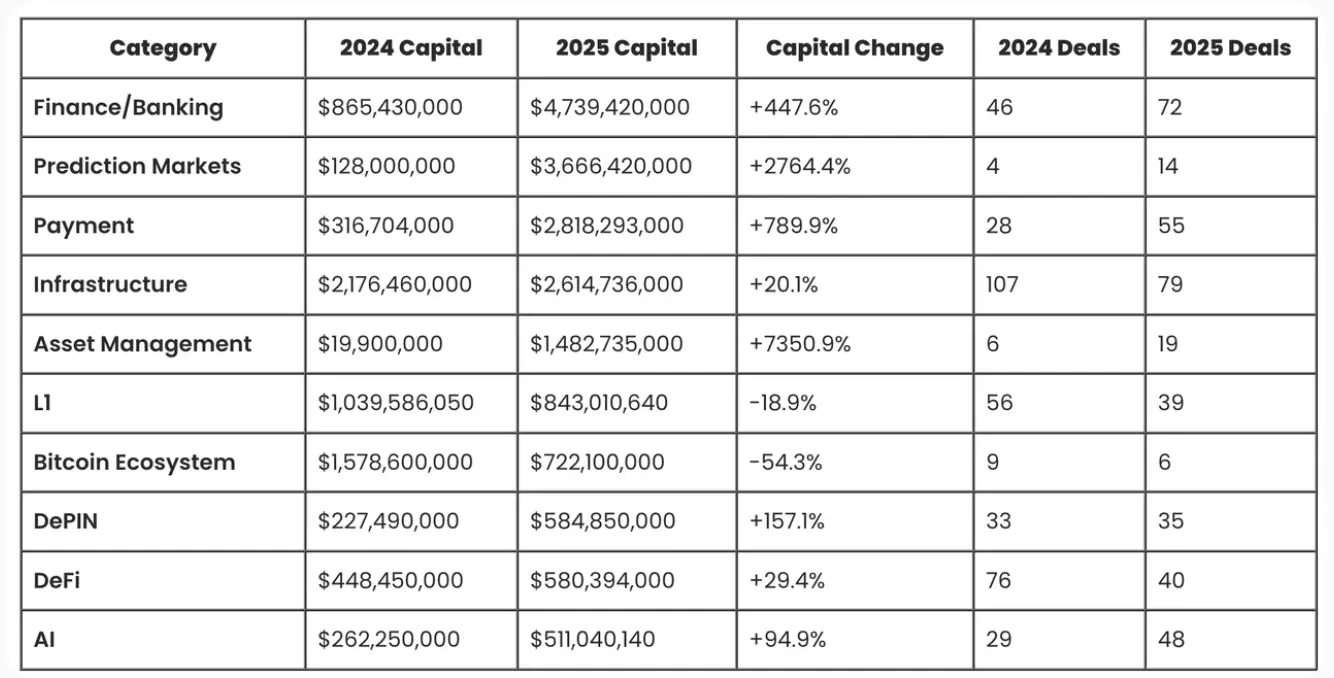

ข้อมูลที่อาจเข้าใจผิดได้ง่ายคือ จำนวนการระดมทุนลดลงอย่างมาก แต่จำนวนเงินต่อการระดมทุนแต่ละครั้งกลับเพิ่มขึ้น ซึ่งสาเหตุหลักมาจากโปรเจกต์ใหญ่ (Big Project) ที่ได้รับเงินจากฝั่งการเงินแบบดั้งเดิมจำนวนมาก ทำให้ค่าเฉลี่ยสูงขึ้นมาก อีกทั้ง VC ส่วนใหญ่ก็จะเน้นลงทุนใน “โปรเจกต์ซูเปอร์” น้อยแต่รอบใหญ่ เช่น Polymarket ที่ระดมทุนหลายรอบเป็นพันล้านดอลลาร์

Odaily แจ้ง: แผนภูมิมาจาก Crypto Fundraising

ข้อมูลที่อาจเข้าใจผิดได้ง่ายคือ จำนวนการระดมทุนลดลงอย่างมาก แต่จำนวนเงินต่อการระดมทุนแต่ละครั้งกลับเพิ่มขึ้น ซึ่งสาเหตุหลักมาจากโปรเจกต์ใหญ่ (Big Project) ที่ได้รับเงินจากฝั่งการเงินแบบดั้งเดิมจำนวนมาก ทำให้ค่าเฉลี่ยสูงขึ้นมาก อีกทั้ง VC ส่วนใหญ่ก็จะเน้นลงทุนใน “โปรเจกต์ซูเปอร์” น้อยแต่รอบใหญ่ เช่น Polymarket ที่ระดมทุนหลายรอบเป็นพันล้านดอลลาร์

และจากฝั่งเงินทุนคริปโต การวนลูปแบบนี้ก็ยิ่งชัดเจนขึ้น

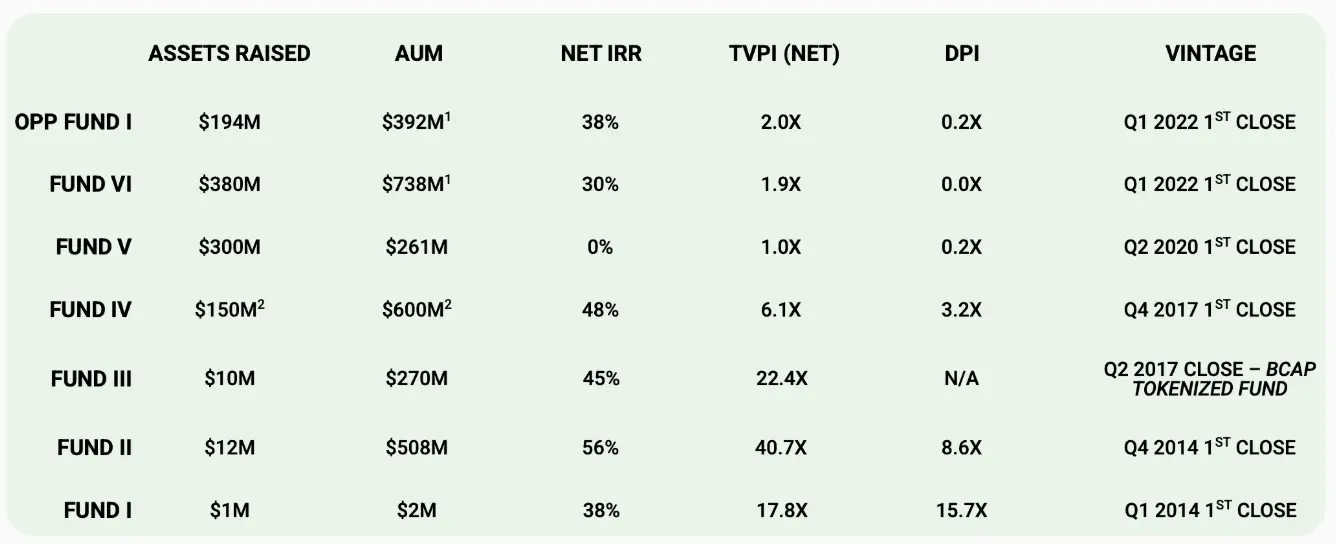

ไม่นานมานี้ เพื่อนในวงการนอกวงการคริปโตถามผมว่า กองทุนคริปโตชื่อดังแห่งหนึ่งกำลังระดมทุนอยู่ แต่หลังจากดู Deck แล้วก็สงสัยว่าทำไมผลตอบแทนของพวกเขาถึง “แย่มาก” รายละเอียดใน Deck ก็เป็นข้อมูลจริง ผมจะไม่เอ่ยชื่อกองทุน แต่หยิบข้อมูลผลการดำเนินงานของกองทุนนี้ตั้งแต่ปี 2014-2022 มาให้ดู

จะเห็นได้ชัดว่า ระหว่างปี 2017-2022 ผลตอบแทนของกองทุนในระดับ IRR และ DPI มีการเปลี่ยนแปลงอย่างชัดเจน — IRR คืออัตราผลตอบแทนต่อปีของกองทุน ซึ่งสะท้อนความสามารถในการทำกำไรบนบันทึกบัญชี ส่วน DPI คือผลตอบแทนเงินสดที่คืนให้ LP แล้ว

ถ้ามองตามปีเกิด (Vintage) ผลตอบแทนของกองทุนกลุ่มนี้แสดงให้เห็น “ช่วงเวลาที่แตกต่างกันอย่างชัดเจน”: กองทุนที่ก่อตั้งในปี 2014–2017 (Fund I, II, III, IV) ให้ผลตอบแทนสูงกว่าช่วงอื่น โดย TVPI อยู่ในช่วง 6x–40x IRR อยู่ในช่วง 38%–56% และมี DPI สูงพอสมควร แสดงว่ากองทุนเหล่านี้ไม่เพียงแต่มีผลตอบแทนบนบัญชีสูง แต่ยังสามารถเบิกถอนออกได้จำนวนมากในช่วงต้น ซึ่งเป็นยุคที่อุตสาหกรรมพื้นฐานและโปรโตคอลชั้นนำจาก 0 ถึง 1 สร้างผลประโยชน์ในยุคแรก

ส่วนกองทุนที่ก่อตั้งหลังปี 2020 (Fund V, VI และ Opportunity Fund ปี 2022) ก็ลดระดับลงอย่างชัดเจน TVPI อยู่ในช่วง 1.0x–2.0x DPI ใกล้เคียงศูนย์หรือแทบไม่มีเลย หมายความว่าผลตอบแทนส่วนใหญ่ยังอยู่ในระดับบันทึกบัญชี ไม่สามารถเปลี่ยนเป็นผลตอบแทนจริงได้ ซึ่งสะท้อนให้เห็นว่ามูลค่าที่สูงขึ้น การแข่งขันที่รุนแรง และคุณภาพโปรเจกต์ที่ลดลง ทำให้ตลาดระดับหนึ่งไม่สามารถสร้างผลตอบแทนเกินคาดเดาได้อีกต่อไป จาก “เรื่องราวใหม่ + สินทรัพย์ใหม่” ที่เคยเป็นแรงขับเคลื่อนในอดีต

**เบื้องหลังข้อมูลนี้คือ เรื่องราวจริงหลังจากฤดูร้อน DeFi Summer ปี 2019 ที่มูลค่าการประเมินของโปรโตคอลพื้นฐานในระดับหนึ่งสูงเกินจริง และเมื่อโปรเจกต์เหล่านี้ออกเหรียญจริงในอีก 2 ปีต่อมา ก็เจอปัญหาเรื่องการขาดความน่าสนใจของเรื่องราว การอุตสาหกรรมเข้มงวดขึ้น และการเปลี่ยนแปลง Term ของตลาดแลกเปลี่ยนที่ควบคุมอยู่ชั่วคราว ผลลัพธ์ก็ไม่เป็นที่น่าพอใจ บางโปรเจกต์ก็มีมูลค่าต่ำกว่าหนี้สิน นักลงทุนกลายเป็นกลุ่มอ่อนแอ การออกจากกองทุนก็เป็นเรื่องยากลำบาก

แต่เงินทุนในรอบวัฏจักรเหล่านี้ก็ยังสร้างภาพลวงตาให้กับอุตสาหกรรมในบางส่วน จนกระทั่งประมาณ 2 ปีที่ผ่านมา เมื่อกองทุนดาวเด่นขนาดใหญ่ระดมทุน ก็ได้เห็นข้อมูลจริงที่น่ากลัวอย่างชัดเจน

ตัวอย่างกองทุนที่ผมยกมามีมูลค่าการบริหารจัดการใกล้ 3 พันล้านดอลลาร์ ซึ่งก็เป็นกระจกสะท้อนวัฏจักรของอุตสาหกรรมนี้ — การทำงานดีหรือไม่ดีไม่ใช่เรื่องของการเลือกโปรเจกต์เดียวแล้ว แต่เป็นเรื่องของแนวโน้มใหญ่ที่ไปแล้ว

แม้กองทุนเก่าแก่ในปัจจุบันจะระดมทุนลำบาก ก็ยังสามารถอยู่รอด นอนรอรับค่าธรรมเนียมบริหาร หรือเปลี่ยนไปโฟกัส AI ก็ได้ แต่กองทุนจำนวนมากก็ปิดตัวลงหรือเปลี่ยนไปเป็นตลาดระดับสองแล้ว

เช่นเดียวกับเจ้าของ “เทพแห่ง Ethereum” ในตลาดจีนอย่าง 易理华 (Yi Lihua) ที่ใครยังจำได้ว่าเมื่อไม่นานมานี้เคยเป็นตัวแทนของระดับหนึ่ง มีโปรเจกต์ลงทุนเฉลี่ยร้อยกว่าต่อปี

อะไรคือทางเลือกแทน Meme

เมื่อเราพูดว่าโปรเจกต์พื้นฐานในคริปโตหมดไป ตัวอย่างหนึ่งที่เป็นข้อยกเว้นคือ Meme

ในช่วงสองปีที่ผ่านมา มีคำพูดหนึ่งที่ถูกพูดถึงซ้ำๆ ในวงการว่า: “ทางเลือกของเหรียญชั้นสองคือ Meme”

แต่เมื่อย้อนกลับไปดู คำสรุปนี้ กลับพิสูจน์ได้ว่าไม่ถูกต้อง

ในยุคแรกของ Meme เราใช้วิธี “เล่น Meme แบบสายหลัก” — คัดเลือกโปรเจกต์ Meme จากจำนวนมาก โดยพิจารณาเรื่องพื้นฐาน ชุมชน ความสมเหตุสมผลของเรื่องราว พยายามหาโปรเจกต์ที่สามารถอยู่รอดในระยะยาว เปลี่ยนแปลงตัวเองได้เรื่อยๆ จนกลายเป็น Doge หรือ “เหรียญต่อไปของ Bitcoin”

แต่วันนี้ ถ้ามีใครยังบอกว่า “ถือ Meme ไว้ดีแล้ว” คุณก็จะรู้สึกว่าเขาเสียสติไปแล้ว

Meme ในปัจจุบัน คือ กลไกการแปลงความนิยมเป็นเงินสดทันที: เป็นเกมของความสนใจและสภาพคล่อง เป็นผลผลิตจาก Dev และ AI ที่ผลิตจำนวนมาก

เป็นสินทรัพย์ที่มีอายุสั้นมาก แต่ก็มีการเสนอขายอย่างต่อเนื่อง

มันไม่ใช่เป้าหมายของ “การอยู่รอด” อีกต่อไป แต่เป็น การถูกมองเห็น ถูกซื้อขาย และถูกนำไปใช้

ทีมของเราก็มีเทรดเดอร์ Meme ที่ทำกำไรอย่างต่อเนื่องชัดเจน พวกเขาไม่ได้สนใจอนาคตของโปรเจกต์ แต่สนใจจังหวะ ความเร็วในการแพร่กระจาย อารมณ์และเส้นทางของสภาพคล่อง

บางคนบอกว่า Meme ตอนนี้เล่นไม่ได้แล้ว แต่ในมุมมองของผม หลังจาก “การตัดขาด” ของทรัมป์ ก็เป็นจุดที่ Meme ในฐานะรูปแบบสินทรัพย์ใหม่ เริ่มเติบโตอย่างแท้จริง

Meme ไม่ใช่ทางเลือกของ “สินทรัพย์ระยะยาว” แต่เป็นการกลับไปสู่เกมของความสนใจและสภาพคล่องเอง มันกลายเป็นสิ่งที่บริสุทธิ์ขึ้น โหดร้ายขึ้น และไม่เหมาะกับเทรดเดอร์ทั่วไป

มองหาแนวทางแก้ไขภายนอก

การ Tokenize สินทรัพย์

เมื่อ Meme เริ่มเป็นมืออาชีพ และ Bitcoin เข้าสู่ตลาดองค์กร เหรียญชั้นสองเริ่มซบเซา โปรเจกต์ใหม่ๆ ก็จะขาดแคลน พวกเราที่เป็นคนธรรมดา แต่ชอบศึกษาคุณค่า วิเคราะห์เปรียบเทียบ และมีความเสี่ยงในระดับหนึ่ง แต่ไม่ใช่การเล่นพนันแบบ High Frequency อย่างเดียว คิดจะพัฒนาต่อเนื่อง ทำอะไรได้บ้าง?

คำถามนี้ไม่ใช่เฉพาะกลุ่มนักลงทุนรายย่อยเท่านั้น

มันยังเป็นโจทย์ของตลาดแลกเปลี่ยน โบรกเกอร์ และแพลตฟอร์มต่างๆ — เพราะสุดท้าย ตลาดก็ไม่สามารถพึ่งพาเลเวอเรจสูงขึ้น หรือผลิตภัณฑ์อนุพันธ์ที่รุนแรงขึ้นเพื่อรักษาความเคลื่อนไหวได้ตลอดไป

แท้จริงแล้ว เมื่อกลไกเดิมเริ่มล่มสลาย อุตสาหกรรมก็เริ่มมองหาแนวทางใหม่ๆ จากภายนอก

แนวทางที่เรากำลังพูดถึง คือ การนำสินทรัพย์ดั้งเดิมมาห่อหุ้มใหม่เป็นสินทรัพย์บนบล็อกเชนที่สามารถซื้อขายได้

Tokenize หุ้น, ทรัพย์สินทองคำ, โลหะมีค่า กำลังกลายเป็นหัวใจสำคัญของการวางกลยุทธ์ของตลาดแลกเปลี่ยน จากแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์สู่แพลตฟอร์มแบบกระจายศูนย์อย่าง Hyperliquid ก็ล้วนมองว่านี่คือกุญแจสำคัญในการแก้ปัญหา ตลาดก็ให้การตอบรับในเชิงบวก — ช่วงวันหยุดสุดสัปดาห์ที่ราคาทองคำและโลหะมีค่าบูมสุดๆ Hyperliquid ก็สามารถทำปริมาณการซื้อขายเหรียญเงินต่อวันทะลุ 1 พันล้านดอลลาร์ สินทรัพย์อย่างเหรียญหุ้น ดัชนี และโลหะมีค่าก็เคลื่อนที่ในอันดับต้นๆ ของปริมาณการซื้อขาย ช่วยให้ HYPE พุ่งขึ้นกว่า 50% ในช่วง “การซื้อขายสินทรัพย์ครบวงจร”

แน่นอนว่า คำขวัญบางคำในตอนนี้ เช่น “ให้ทางเลือกใหม่แก่นักลงทุนดั้งเดิม, เข้าถึงง่าย” ก็ยังเป็นคำพูดที่ยังไม่เกิดผลในเชิงปฏิบัติ

แต่จากมุมมองของคริปโตพื้นฐาน มันอาจช่วยแก้ปัญหาในระดับภายใน: การชะลอการเสนอสินทรัพย์ดั้งเดิมและเรื่องราวที่มาพร้อมกัน หลังจากเหรียญเก่าไม่ดึงดูดอีกต่อไป และเหรียญใหม่ก็ขาดแคลน ตลาดแลกเปลี่ยนคริปโตจะให้เหตุผลใหม่อะไรในการดึงดูดความสนใจ?

การ Tokenize สินทรัพย์เป็นเรื่องง่ายสำหรับเรา ในอดีต เราศึกษาเรื่อง: ระบบนิเวศบล็อกเชน รายได้จากโปรโตคอล โมเดลเหรียญ การปลดล็อก และเรื่องราว

ตอนนี้ สิ่งที่เราศึกษาเริ่มเปลี่ยนเป็น: ข้อมูลมหภาค รายงานทางการเงิน คาดการณ์อัตราดอกเบี้ย วัฏจักรอุตสาหกรรม และตัวแปรนโยบาย แน่นอนว่า เราได้เริ่มศึกษาส่วนใหญ่ไปแล้ว

แก่นแท้คือ เป็นการโยกย้ายกลไกการเก็งกำไร ไม่ใช่แค่การขยายหมวดหมู่

การเปิดตัวเหรียญทองคำและเหรียญเงิน ก็ไม่ใช่แค่การเพิ่มเหรียญใหม่ แต่เป็นการพยายามนำเสนอเรื่องราวการซื้อขายใหม่ — การนำความผันผวนและจังหวะของตลาดการเงินดั้งเดิม เข้าสู่ระบบการซื้อขายคริปโต

ตลาดทำนาย (Prediction Market)

นอกจากการนำ “สินทรัพย์ภายนอก” เข้าสู่บล็อกเชนแล้ว อีกแนวทางหนึ่งคือ การนำ “ความไม่แน่นอนภายนอก” เข้าสู่บล็อกเชน — ตลาดทำนาย

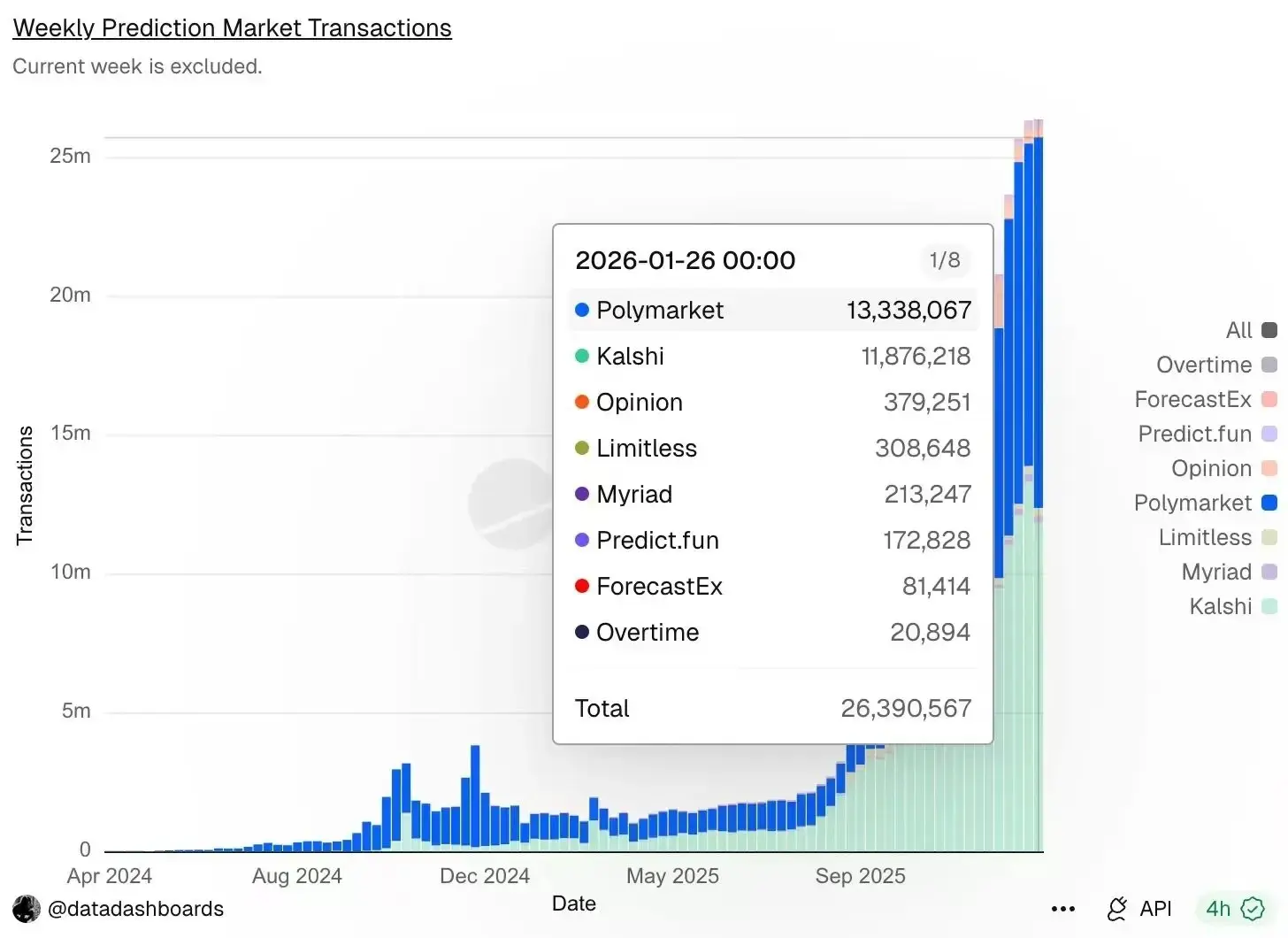

ข้อมูลจาก Dune ระบุว่า แม้สุดสัปดาห์ที่ผ่านมา ตลาดคริปโตร่วงหนัก แต่การซื้อขายในตลาดทำนายยังคงคึกคัก โดยจำนวนการซื้อขายต่อสัปดาห์ทำสถิติใหม่สูงสุดถึง 26.39 ล้านครั้ง โดย Polymarket เป็นอันดับหนึ่งที่ 13.34 ล้านครั้ง ตามมาด้วย Kalshi ที่ 11.88 ล้านครั้ง

เรื่องอนาคตและขนาดของตลาดทำนาย เราไม่ขอพูดในบทความนี้ แต่ Odaily ก็เขียนวิเคราะห์และคาดการณ์ตลาดนี้ทุกวัน… ท่านสามารถค้นหาอ่านได้เอง

ผมอยากพูดในมุมมองของผู้ใช้ในวงการว่า ทำไมเราถึงเล่นตลาดทำนาย? เพราะเราเป็นนักพนันหรือเปล่า?

แน่นอน

ในความเป็นจริง ช่วงเวลายาวนานที่ผ่านมา เทรดเดอร์เหรียญชั้นสองก็ไม่ได้เดิมพันแค่เทคนิค แต่เดิมพันเหตุการณ์: เหรียญจะออกไหม, มีประกาศความร่วมมือไหม, จะออกเหรียญไหม, จะเปิดฟีเจอร์ใหม่ไหม, มีข่าวดีด้านกฎระเบียบไหม, จะได้ประโยชน์จากเรื่องราวใหม่ไหม

ราคาก็เป็นแค่ผลลัพธ์ เหตุการณ์คือจุดเริ่มต้น

และตลาดทำนายเป็นครั้งแรกที่แยกเรื่องนี้ออกจาก “ตัวแปรแอบแฝงในเส้นโค้งราคา” มาเป็นวัตถุที่สามารถซื้อขายได้โดยตรง

คุณไม่จำเป็นต้องซื้อเหรียญเพื่อเดิมพันผลลัพธ์อีกต่อไป แต่สามารถเดิมพันตรงๆ ว่า “จะเกิดขึ้นไหม”

สิ่งที่สำคัญคือ ตลาดทำนายเหมาะสมกับสภาพแวดล้อมที่โปรเจกต์ใหม่ขาดแคลนและเรื่องราวหายากในตอนนี้

เมื่อสินทรัพย์ที่สามารถซื้อขายได้ลดน้อยลง ความสนใจของตลาดก็จะไปอยู่ที่ข้อมูลเชิงมหภาค การควบคุมกฎระเบียบ การเมือง การกระทำของบรรดาเจ้าหน้าที่ และจุดสำคัญในอุตสาหกรรม

พูดง่ายๆ คือ สินทรัพย์ที่สามารถซื้อขายได้ลดลง แต่ “เหตุการณ์” ที่สามารถซื้อขายได้กลับไม่ลดลง กลับเพิ่มขึ้นด้วยซ้ำ

นี่คือเหตุผลที่ว่า ทำไม liquidity ของตลาดทำนายในสองปีที่ผ่านมา เกือบทั้งหมดมาจากเหตุการณ์นอกวงการคริปโตโดยแท้

มันคือการนำความไม่แน่นอนของโลกภายนอก เข้าสู่ระบบการซื้อขายคริปโต จากมุมมองของประสบการณ์การซื้อขาย มันก็เป็นมิตรกับเทรดเดอร์ในวงการมากขึ้น:

คำถามหลักถูกลดเหลือเพียงหนึ่งเดียว — ผลลัพธ์นี้จะเกิดขึ้นไหม? และ, ความน่าจะเป็นตอนนี้แพงไหม?

ต่างจาก Meme ที่เน้นความเร็วในการดำเนินการ ตลาดทำนายเน้นที่การวิเคราะห์ข้อมูลและความเข้าใจโครงสร้าง

พูดง่ายๆ ก็รู้สึกว่า “อันนี้ก็ลองเล่นดูได้แล้ว”

สรุป

อาจเป็นไปได้ว่า วงการคริปโตในอนาคตอันใกล้นี้จะหายไป แต่ก่อนจะหายไป เราก็ยังคงพยายามปรับตัว เมื่อ “การซื้อขายเหรียญใหม่” ค่อยๆ หายไป ตลาดก็ยังคงต้องการ “พาหนะสำหรับการเก็งกำไรแบบใหม่” ที่เข้าถึงง่าย มีเรื่องราว และสามารถพัฒนาอย่างต่อเนื่อง

หรืออีกนัยหนึ่งคือ ตลาดจะไม่หายไป แต่จะย้ายไปที่ไหนก็ได้ เมื่อระดับหนึ่งไม่ผลิตอนาคตอีกต่อไป สิ่งที่สามารถซื้อขายในระดับสองจริงๆ ก็คือสิ่งเหล่านี้ — ความไม่แน่นอนของโลกภายนอก และเรื่องราวการซื้อขายที่สามารถสร้างใหม่ได้ซ้ำแล้วซ้ำเล่า

สิ่งที่เราทำได้อาจเป็นแค่การปรับตัวให้เข้ากับการเปลี่ยนแปลงของแนวคิดการเก็งกำไรครั้งใหม่อีกครั้ง