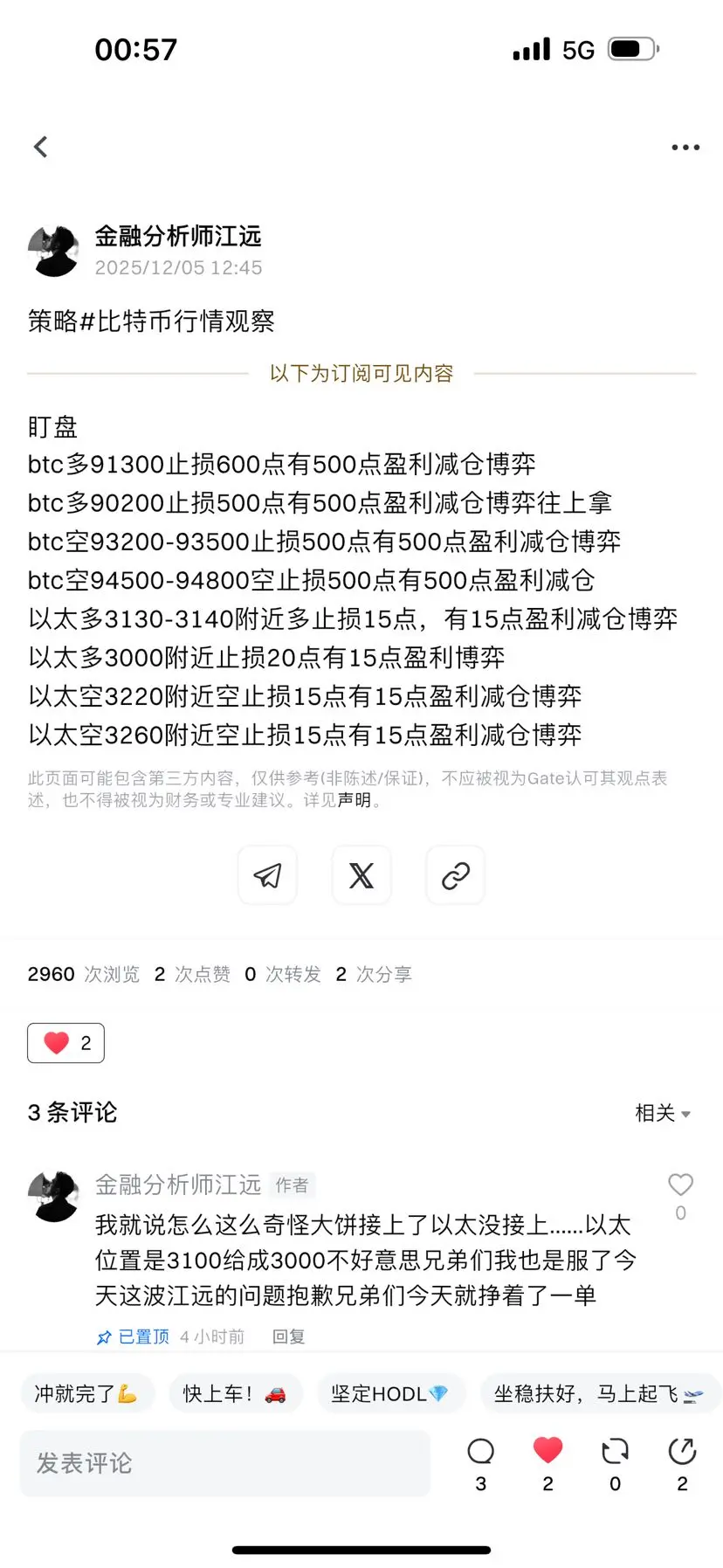

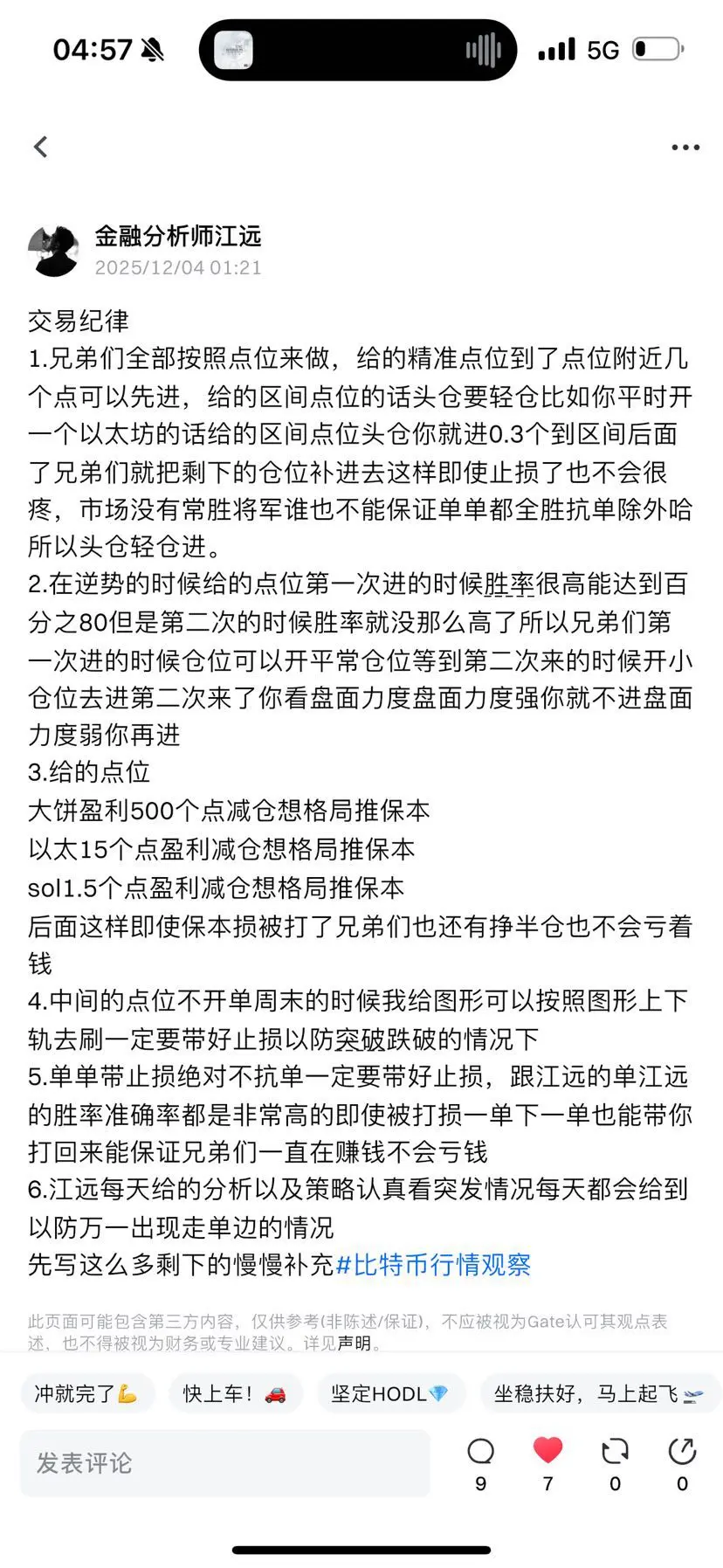

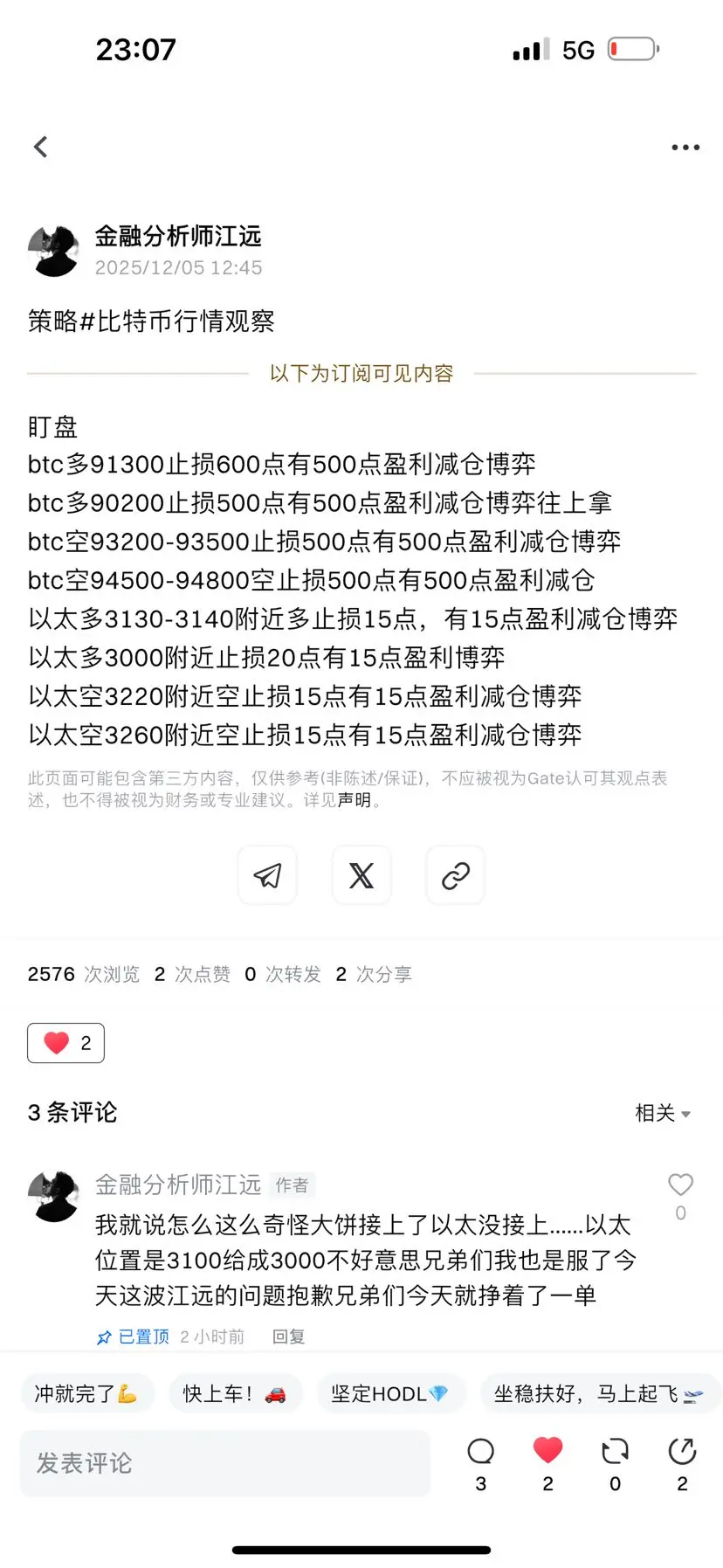

昨天比特幣和以太幣為何下跌,這是讓很多人糾結的問題,不是降息預期增加了嗎?

其實依舊是流動性問題,可以看一下全球市場的情況,初見端倪:

1、降息預期是增加了,但是降息預期帶來的利好效果好像也消耗得差不多,金融市場除了對12月降息預期樂觀,還有對日元加息的應對動作

2、1年短債收益率小幅度增加,顯然今晚的數據在債市並未展現出更多的樂觀,正常情況下降息預期增加1年短債收益率會繼續下滑,因為短債對利率更加敏感,現在不降反漲,說明市場對於預期12月降息可能已經走得差不多。

3、10年30年長債收益率明顯上漲,如果單純的預期未來降息,應該是買美債而不是拋售,這也意味著目前長債市場並非是交易降息預期。

4、推動長債收益率上漲的主要因素有兩個,今晚的PCE數據顯示雖然9月通脹並未上行,但是依舊具備黏性,如果擔憂未來通脹,那麼對長債的收益率上漲是有刺激性的。

其次,依舊是日元加息預期,導致美債拋售,資本回流日元資產,美元降息,日元加息,利差加速縮窄,套利交易加速平倉會導致日債與美長債收益率飆升,目前日債收益率也是加速上漲。

5、美股目前雖然三大指數上漲,VIX指數也跌至15附近,但是羅素2000指數依舊處於下跌,顯然目前美股短期風險偏好並不算太樂觀,雖然VIX指數是處於樂觀階段。

6、整體總結,目前影響金融市場的主要因素是在降息預期削弱後開始逐漸走日元加息預期,資本流動性轉移,也包括比特幣,下週亞

其實依舊是流動性問題,可以看一下全球市場的情況,初見端倪:

1、降息預期是增加了,但是降息預期帶來的利好效果好像也消耗得差不多,金融市場除了對12月降息預期樂觀,還有對日元加息的應對動作

2、1年短債收益率小幅度增加,顯然今晚的數據在債市並未展現出更多的樂觀,正常情況下降息預期增加1年短債收益率會繼續下滑,因為短債對利率更加敏感,現在不降反漲,說明市場對於預期12月降息可能已經走得差不多。

3、10年30年長債收益率明顯上漲,如果單純的預期未來降息,應該是買美債而不是拋售,這也意味著目前長債市場並非是交易降息預期。

4、推動長債收益率上漲的主要因素有兩個,今晚的PCE數據顯示雖然9月通脹並未上行,但是依舊具備黏性,如果擔憂未來通脹,那麼對長債的收益率上漲是有刺激性的。

其次,依舊是日元加息預期,導致美債拋售,資本回流日元資產,美元降息,日元加息,利差加速縮窄,套利交易加速平倉會導致日債與美長債收益率飆升,目前日債收益率也是加速上漲。

5、美股目前雖然三大指數上漲,VIX指數也跌至15附近,但是羅素2000指數依舊處於下跌,顯然目前美股短期風險偏好並不算太樂觀,雖然VIX指數是處於樂觀階段。

6、整體總結,目前影響金融市場的主要因素是在降息預期削弱後開始逐漸走日元加息預期,資本流動性轉移,也包括比特幣,下週亞

BTC-2.6%