Daniel Romero

用戶暫無簡介

Daniel Romero

從宏觀角度看待我們目前的情況後,太陽能的需求將大幅增加

各國,特別是亞洲國家,不能繼續依賴石油和天然氣進口

許多地方無法建設核電廠,而且完工需要很長時間

此時太陽能似乎是最明顯的公用事業投資選擇

查看原文各國,特別是亞洲國家,不能繼續依賴石油和天然氣進口

許多地方無法建設核電廠,而且完工需要很長時間

此時太陽能似乎是最明顯的公用事業投資選擇

- 打賞

- 2

- 留言

- 轉發

- 分享

壞消息給 $NBIS

獨立居民小組致力於阻止數據中心園區

法官已對公投截止日期發出臨時禁令,使投票請願保持有效

訴訟案的下一個法庭日期定於3月23日星期一

查看原文獨立居民小組致力於阻止數據中心園區

法官已對公投截止日期發出臨時禁令,使投票請願保持有效

訴訟案的下一個法庭日期定於3月23日星期一

- 打賞

- 1

- 留言

- 轉發

- 分享

半導體供應鏈正面臨廣泛的瓶頸

「我們只能滿足客戶一半的訂單」

— $MU 執行長

「我們已售罄至2027年底」

— $LITE 執行長

「記憶體和矽供應鏈的問題不太可能在未來四到五年內改善」

— SK海力士董事長

「該行業在磷化銦上可能會受限多年」

— $COHR 執行長

「我們受供應限制,而非需求限制」

— $AAOI 執行長

「代工廠產能非常緊張」

— $TSM 執行長

「先進製程代工邏輯產能基本上已滿載」

— $AMAT 首席財務官

查看原文「我們只能滿足客戶一半的訂單」

— $MU 執行長

「我們已售罄至2027年底」

— $LITE 執行長

「記憶體和矽供應鏈的問題不太可能在未來四到五年內改善」

— SK海力士董事長

「該行業在磷化銦上可能會受限多年」

— $COHR 執行長

「我們受供應限制,而非需求限制」

— $AAOI 執行長

「代工廠產能非常緊張」

— $TSM 執行長

「先進製程代工邏輯產能基本上已滿載」

— $AMAT 首席財務官

- 打賞

- 2

- 留言

- 轉發

- 分享

在 GTC 之後,我會說 $AMD 收購 Cerebras 的機率從 10% 上升到 25%

$AMD 已經是投資者了

Cerebras 的創辦人兼執行長曾是 $AMD

的副總裁

通常來說,收購是半導體新創公司最好的出場策略

我看不出 AMD 在超快速推理/解碼層針對高端、低延遲工作負載有什麼機會

這不代表 $AMD 無法獲得市場份額,但不會在邊緣端

$AMD 已經是投資者了

Cerebras 的創辦人兼執行長曾是 $AMD

的副總裁

通常來說,收購是半導體新創公司最好的出場策略

我看不出 AMD 在超快速推理/解碼層針對高端、低延遲工作負載有什麼機會

這不代表 $AMD 無法獲得市場份額,但不會在邊緣端

查看原文

- 打賞

- 3

- 留言

- 轉發

- 分享

銅礦企業自戰爭開始以來一直在暴跌

相較於2026年的高點回落:

Oroco Resource Corp. | $OCO: -52%

Capstone Copper | $CS: -47%

Ivanhoe Electric | $IE: -44%

Ivanhoe Mines | $IVN: -43%

Ero Copper | $ERO: -40%

Taseko Mines | $TGB: -40%

Lundin Mining | $LUN: -35%

Southern Copper | $SCCO: -30%

Solaris Resources | $SLSR: -30%

Teck Resources | $TECK: -27%

Freeport-McMoRan | $FCX: -25%

查看原文相較於2026年的高點回落:

Oroco Resource Corp. | $OCO: -52%

Capstone Copper | $CS: -47%

Ivanhoe Electric | $IE: -44%

Ivanhoe Mines | $IVN: -43%

Ero Copper | $ERO: -40%

Taseko Mines | $TGB: -40%

Lundin Mining | $LUN: -35%

Southern Copper | $SCCO: -30%

Solaris Resources | $SLSR: -30%

Teck Resources | $TECK: -27%

Freeport-McMoRan | $FCX: -25%

- 打賞

- 2

- 留言

- 轉發

- 分享

光子學繁榮時期的挖掘與工具

$LITE | Lumentum:用於矽光子收發器和CPO的激光器

$TSEM | Tower Semiconductor:矽光子晶圓代工廠

$BESI | BE Semiconductor:用於光子混合鍵合與封裝的設備

$VECO | Veeco:光子與光學晶片的製造設備

$AIXA | Aixtron:用於生長GaAs和InP等光子材料的工具

$SIVE | Sivers Semiconductors:用於光學鏈路和矽光子的激光晶片與陣列

$AXTI | AXT:用於光學器件的InP、GaAs和Ge晶圓

$COHR | Coherent:用於通信的激光器、光電二極體及其他光學零件

$AAOI | Applied Optoelectronics:為資料中心製造激光器與光學收發器

$6777 | Santec:可調諧激光器與光學測試工具

$SMTC | Semtech:協助高速光學鏈路正常運作的晶片

$IQE | IQE:用於光子晶片的外延晶圓與材料

$POET | POET Technologies:打造更具擴展性、類晶片的光學引擎平台

$ALMU | Aeluma:矽基III-V器件,包括與矽光子相關的激光技術

$FN | Fabrinet:光學元件的製造與封裝

$MTSI | MACOM:電信與資料中心用的光電二極體

$LITE | Lumentum:用於矽光子收發器和CPO的激光器

$TSEM | Tower Semiconductor:矽光子晶圓代工廠

$BESI | BE Semiconductor:用於光子混合鍵合與封裝的設備

$VECO | Veeco:光子與光學晶片的製造設備

$AIXA | Aixtron:用於生長GaAs和InP等光子材料的工具

$SIVE | Sivers Semiconductors:用於光學鏈路和矽光子的激光晶片與陣列

$AXTI | AXT:用於光學器件的InP、GaAs和Ge晶圓

$COHR | Coherent:用於通信的激光器、光電二極體及其他光學零件

$AAOI | Applied Optoelectronics:為資料中心製造激光器與光學收發器

$6777 | Santec:可調諧激光器與光學測試工具

$SMTC | Semtech:協助高速光學鏈路正常運作的晶片

$IQE | IQE:用於光子晶片的外延晶圓與材料

$POET | POET Technologies:打造更具擴展性、類晶片的光學引擎平台

$ALMU | Aeluma:矽基III-V器件,包括與矽光子相關的激光技術

$FN | Fabrinet:光學元件的製造與封裝

$MTSI | MACOM:電信與資料中心用的光電二極體

查看原文

- 打賞

- 2

- 留言

- 轉發

- 分享

Cantor Fitzgerald 將$MU 目標價提高至$700

Barclays 表示「看不到這列火車放緩的跡象。」

週期高峰可能要到 2027 或 2028 年才會出現

查看原文Barclays 表示「看不到這列火車放緩的跡象。」

週期高峰可能要到 2027 或 2028 年才會出現

- 打賞

- 1

- 留言

- 轉發

- 分享

$MU

這些獲利確認了$NVDA 獲利後顯而易見的事實

大型半導體公司的獲利無關緊要。重要的是2027年及以後的能見度

在2026年,至少在上半年,半導體股尚小型和中型股的上漲空間更大,對整體資本支出週期的敞口較小

查看原文這些獲利確認了$NVDA 獲利後顯而易見的事實

大型半導體公司的獲利無關緊要。重要的是2027年及以後的能見度

在2026年,至少在上半年,半導體股尚小型和中型股的上漲空間更大,對整體資本支出週期的敞口較小

- 打賞

- 2

- 留言

- 轉發

- 分享

所有$NBIS 转换及可能稀释的摘要

总可能稀释(包括认股权证):26%

筹集总资本:$10.8B

加权平均转换价格:$130/股

2029票据

本金:$500M

票息:2.00%

初始转换价格:$51.45

到期时有效转换价格:$61.74

完全股票结算时的最大股份数:9.72M

2031票据

本金:$500M

票息:3.00%

初始转换价格:$51.45

到期时有效转换价格:$64.31

完全股票结算时的最大股份数:9.72M

2030票据

本金:$1.58B

票息:1.00%

初始转换价格:$138.75

到期时有效转换价格:$159.56

完全股票结算时的最大股份数:11.40M

2032票据

本金:$1.58B

票息:2.75%

初始转换价格:$138.75

到期时有效转换价格:$159.56

完全股票结算时的最大股份数:11.40M

2031票据

本金:$2.25B

票息:1.250%

初始转换价格:$183.22

到期时有效转换价格:$219.86

完全股票结算时的最大股份数:12.28M

2033票据

本金:$1.75B

票息:2.625%

初始转换价格:$180.31

到期时有效转换价格:$216.37

完全股票结算时的最大股份数:9.71M

潜在额外3月超额配售

可用的额外票据:$337.5M的2031年和$262.5M的2033年

完全行使时的额外最大股份数:

查看原文总可能稀释(包括认股权证):26%

筹集总资本:$10.8B

加权平均转换价格:$130/股

2029票据

本金:$500M

票息:2.00%

初始转换价格:$51.45

到期时有效转换价格:$61.74

完全股票结算时的最大股份数:9.72M

2031票据

本金:$500M

票息:3.00%

初始转换价格:$51.45

到期时有效转换价格:$64.31

完全股票结算时的最大股份数:9.72M

2030票据

本金:$1.58B

票息:1.00%

初始转换价格:$138.75

到期时有效转换价格:$159.56

完全股票结算时的最大股份数:11.40M

2032票据

本金:$1.58B

票息:2.75%

初始转换价格:$138.75

到期时有效转换价格:$159.56

完全股票结算时的最大股份数:11.40M

2031票据

本金:$2.25B

票息:1.250%

初始转换价格:$183.22

到期时有效转换价格:$219.86

完全股票结算时的最大股份数:12.28M

2033票据

本金:$1.75B

票息:2.625%

初始转换价格:$180.31

到期时有效转换价格:$216.37

完全股票结算时的最大股份数:9.71M

潜在额外3月超额配售

可用的额外票据:$337.5M的2031年和$262.5M的2033年

完全行使时的额外最大股份数:

- 打賞

- 3

- 留言

- 轉發

- 分享

$AMD 和三星擴展下一代AI記憶體解決方案的戰略合作

兩家公司將在AMD Instinct MI455X GPU的業界領先HBM4供應以及AMD EPYC處理器和AMD Helios平台的下一代DDR5解決方案上展開合作

三星電子副會長兼首席執行官尹富根(Young Hyun Jun)表示:"三星和致力於推進AI計算,此協議反映了我們合作範圍的擴大。"

"從業界領先的HBM4和下一代記憶體架構到尖端代工和先進封裝,三星具有獨特優勢,能夠提供無與倫比的交鑰匙解決方案,支持不斷演進的AI路線圖。"

董事長兼首席執行官蘇姿豐博士(Dr. Lisa Su)表示:"推動下一代AI基礎設施需要整個行業的深度協作。"

"我們很高興能夠擴展與三星的合作,將他們在先進記憶體方面的領導力與我們的Instinct GPU、EPYC CPU和機架規模平台相結合。從矽到系統再到機架的全計算堆棧集成對於加速AI創新至關重要,這將轉化為大規模現實影響。"

查看原文兩家公司將在AMD Instinct MI455X GPU的業界領先HBM4供應以及AMD EPYC處理器和AMD Helios平台的下一代DDR5解決方案上展開合作

三星電子副會長兼首席執行官尹富根(Young Hyun Jun)表示:"三星和致力於推進AI計算,此協議反映了我們合作範圍的擴大。"

"從業界領先的HBM4和下一代記憶體架構到尖端代工和先進封裝,三星具有獨特優勢,能夠提供無與倫比的交鑰匙解決方案,支持不斷演進的AI路線圖。"

董事長兼首席執行官蘇姿豐博士(Dr. Lisa Su)表示:"推動下一代AI基礎設施需要整個行業的深度協作。"

"我們很高興能夠擴展與三星的合作,將他們在先進記憶體方面的領導力與我們的Instinct GPU、EPYC CPU和機架規模平台相結合。從矽到系統再到機架的全計算堆棧集成對於加速AI創新至關重要,這將轉化為大規模現實影響。"

- 打賞

- 2

- 留言

- 轉發

- 分享

$NBIS 宣布計劃發行37.5億美元可轉換優先票據

該發行包括:

•20億美元2031年期滿可轉換票據

•17.5億美元2033年期滿可轉換票據

Nebius還預計將向初始購買方提供超額配售權,最高可達:

•$300 百萬美元額外2031年票據

•2.625億美元額外2033年票據

該公司表示,所得款項將用於支持業務的持續增長,包括:

•數據中心的建設和開發

•全棧AI雲的開發

•數據中心足跡的擴展

•關鍵組件的採購,包括GPU

•一般公司用途

這些票據將是無擔保優先債務,並將按半年支付利息。持有人在某些情況下將能夠轉換這些票據。Nebius可根據其選擇,以現金、A級股份或兩者結合的方式結算轉換。

2031年票據于2031年3月15日到期,2033年票據于2033年3月15日到期,除非提前回購、贖回或轉換。

這些票據包含遞增計畫,使得到期時應付金額達到各系列原始本金的120%。但是,轉換條款將基於原始本金,而非遞增後的金額。

Nebius不得贖回:

•2031年票據的贖回應在2029年3月20日之前進行

•2033年票據的贖回應在2030年3月20日之前進行

除某些與稅收相關的情況外。

在這些日期之後,只有在特定條件下才能以現金贖回票據,包括A級股票價格在特定時期內超過相關轉換門檻的130%時。

如果發生等同於根本性變化的某些公司事件,持有人可要求Nebius以現金回購票據。

查看原文該發行包括:

•20億美元2031年期滿可轉換票據

•17.5億美元2033年期滿可轉換票據

Nebius還預計將向初始購買方提供超額配售權,最高可達:

•$300 百萬美元額外2031年票據

•2.625億美元額外2033年票據

該公司表示,所得款項將用於支持業務的持續增長,包括:

•數據中心的建設和開發

•全棧AI雲的開發

•數據中心足跡的擴展

•關鍵組件的採購,包括GPU

•一般公司用途

這些票據將是無擔保優先債務,並將按半年支付利息。持有人在某些情況下將能夠轉換這些票據。Nebius可根據其選擇,以現金、A級股份或兩者結合的方式結算轉換。

2031年票據于2031年3月15日到期,2033年票據于2033年3月15日到期,除非提前回購、贖回或轉換。

這些票據包含遞增計畫,使得到期時應付金額達到各系列原始本金的120%。但是,轉換條款將基於原始本金,而非遞增後的金額。

Nebius不得贖回:

•2031年票據的贖回應在2029年3月20日之前進行

•2033年票據的贖回應在2030年3月20日之前進行

除某些與稅收相關的情況外。

在這些日期之後,只有在特定條件下才能以現金贖回票據,包括A級股票價格在特定時期內超過相關轉換門檻的130%時。

如果發生等同於根本性變化的某些公司事件,持有人可要求Nebius以現金回購票據。

- 打賞

- 2

- 留言

- 轉發

- 分享

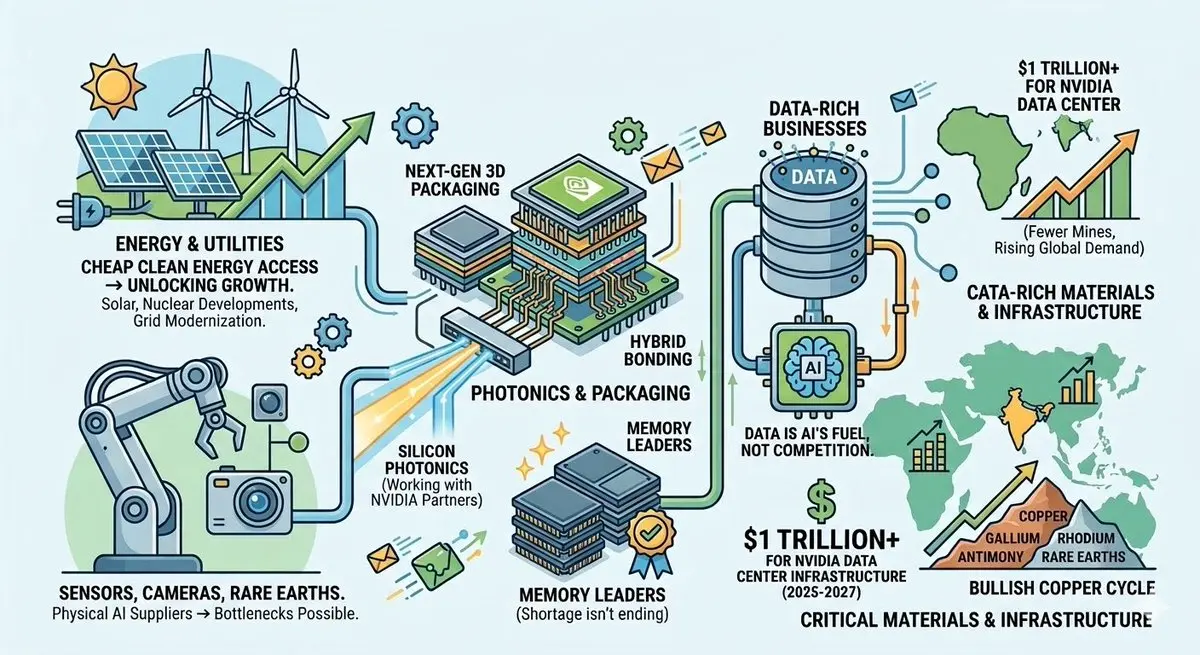

我覺得大多數人都沒有意識到事物進展的速度有多快

NVIDIA 上次的 GTC 大會在多個方面令人眼前一亮

快速總結

看漲信號

•能源 (首先獲得廉價清潔能源,然後是用電計量後、公用事業、太陽能、核能發展)

•光子學 (關注與 NVIDIA 合作夥伴合作的那些公司)

•記憶體 (短缺不會很快結束,專注於領先者)

•物理 AI 供應商 (感測器、攝像機、稀土元素,都至關重要,在某個時刻可能會形成供應瓶頸)

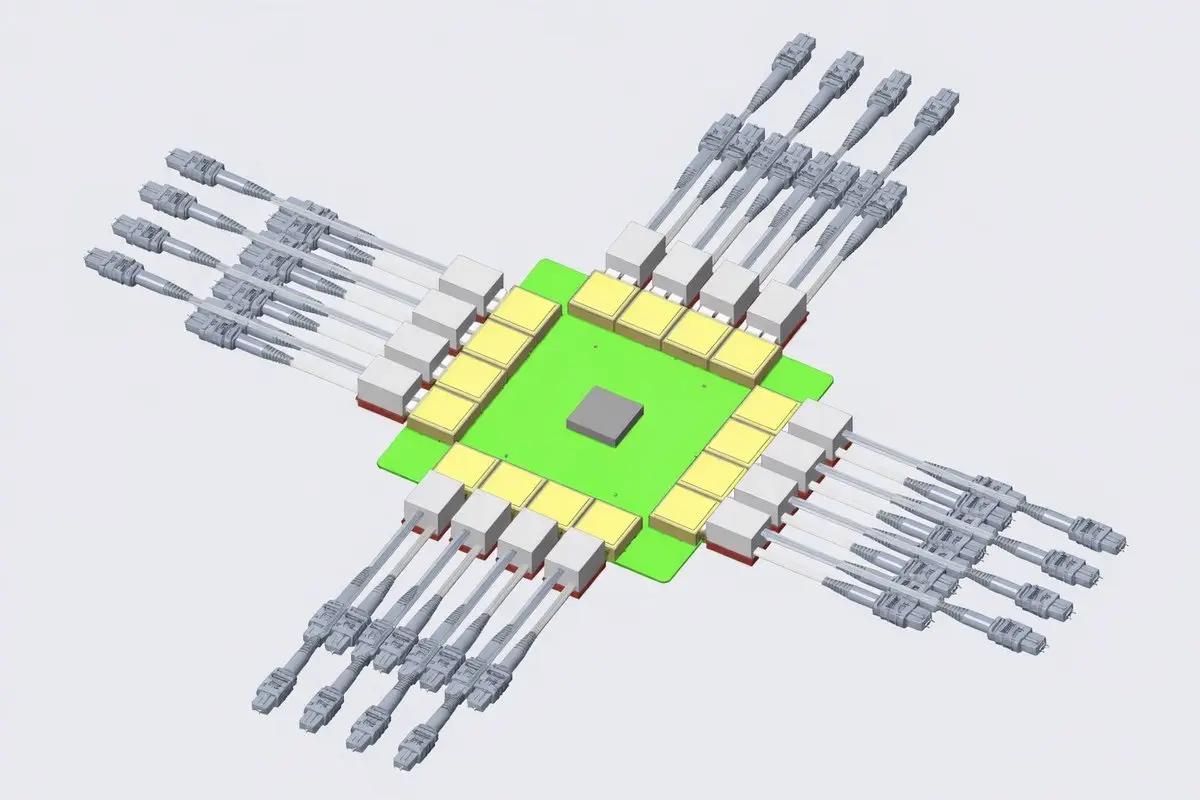

•先進封裝,尤其是下一代 3D 封裝。為此,以及為了矽光子學,混合鍵合是關鍵(

•數據豐富的業務 )人工智能可以取代許多東西,但涉及數據時,這不是競爭,而是燃料

•關鍵材料 黃仁勳預計從 2025 年到 2027 年,將有超過 1 萬億美元被投入 NVIDIA 數據中心基礎設施。當你將其與東南亞、非洲、印度和孟加拉國的發展和電氣化結合起來,加上美國電網的現代化,再加上 2027 年預期的銅供應下降(由於礦山更少且品位更低),你得到的是一個非常可能的看漲銅週期。但不止於銅。其他關鍵材料如鎵、銠、銻和其他材料也位於技術驅動型短缺和價格上漲的中心。

查看原文NVIDIA 上次的 GTC 大會在多個方面令人眼前一亮

快速總結

看漲信號

•能源 (首先獲得廉價清潔能源,然後是用電計量後、公用事業、太陽能、核能發展)

•光子學 (關注與 NVIDIA 合作夥伴合作的那些公司)

•記憶體 (短缺不會很快結束,專注於領先者)

•物理 AI 供應商 (感測器、攝像機、稀土元素,都至關重要,在某個時刻可能會形成供應瓶頸)

•先進封裝,尤其是下一代 3D 封裝。為此,以及為了矽光子學,混合鍵合是關鍵(

•數據豐富的業務 )人工智能可以取代許多東西,但涉及數據時,這不是競爭,而是燃料

•關鍵材料 黃仁勳預計從 2025 年到 2027 年,將有超過 1 萬億美元被投入 NVIDIA 數據中心基礎設施。當你將其與東南亞、非洲、印度和孟加拉國的發展和電氣化結合起來,加上美國電網的現代化,再加上 2027 年預期的銅供應下降(由於礦山更少且品位更低),你得到的是一個非常可能的看漲銅週期。但不止於銅。其他關鍵材料如鎵、銠、銻和其他材料也位於技術驅動型短缺和價格上漲的中心。

- 打賞

- 2

- 留言

- 轉發

- 分享

$MU 進入高容量生產階段,為NVIDIA Vera Rubin提供HBM4

美光表示已於2026年第一季度開始大規模出貨其36GB 12層HBM4,該產品專為NVIDIA Vera Rubin系統設計

該公司表示,該晶片的引腳速度超過11 Gb/s,帶寬超過2.8 TB/s,約為HBM3E的2.3倍,並且電力效率提升超過20%

美光還表示,已出貨其48GB 16層HBM4樣品,與36GB 12層版本相比,每個HBM位置的容量增加了33%

除了HBM之外,美光表示,其192GB SOCAMM2現已進入大規模生產階段。該產品為NVIDIA Vera Rubin NVL72系統和獨立的NVIDIA Vera CPU平台設計,能提供高達2TB的記憶體容量和每個CPU 1.2 TB/s的帶寬

美光還表示,自己是首家大規模生產PCIe Gen6資料中心SSD的公司。其Micron 9650專為AI訓練與推理工作負載打造,支持高達28 GB/s的順序讀取吞吐量和550萬次的隨機讀取IOPS,並針對NVIDIA BlueField-4 STX架構進行優化。該公司表示,其讀取性能比Gen5提升高達2倍,單瓦性能提升100%

查看原文美光表示已於2026年第一季度開始大規模出貨其36GB 12層HBM4,該產品專為NVIDIA Vera Rubin系統設計

該公司表示,該晶片的引腳速度超過11 Gb/s,帶寬超過2.8 TB/s,約為HBM3E的2.3倍,並且電力效率提升超過20%

美光還表示,已出貨其48GB 16層HBM4樣品,與36GB 12層版本相比,每個HBM位置的容量增加了33%

除了HBM之外,美光表示,其192GB SOCAMM2現已進入大規模生產階段。該產品為NVIDIA Vera Rubin NVL72系統和獨立的NVIDIA Vera CPU平台設計,能提供高達2TB的記憶體容量和每個CPU 1.2 TB/s的帶寬

美光還表示,自己是首家大規模生產PCIe Gen6資料中心SSD的公司。其Micron 9650專為AI訓練與推理工作負載打造,支持高達28 GB/s的順序讀取吞吐量和550萬次的隨機讀取IOPS,並針對NVIDIA BlueField-4 STX架構進行優化。該公司表示,其讀取性能比Gen5提升高達2倍,單瓦性能提升100%

- 打賞

- 1

- 留言

- 轉發

- 分享

$MU 已完成以18億美元現金收購台灣PSMC通樂P5廠

該廠址增加約300,000平方英尺的現有300毫米潔淨室空間,將支持美光擴展先進DRAM和HBM生產,以滿足日益增長的AI需求

美光預期該廠將在2028財年支持有意義的產品出貨

同時也規劃了第二擴建階段,建設預計在2026財年年底開始,將增加約270,000平方英尺的額外潔淨室空間

查看原文該廠址增加約300,000平方英尺的現有300毫米潔淨室空間,將支持美光擴展先進DRAM和HBM生產,以滿足日益增長的AI需求

美光預期該廠將在2028財年支持有意義的產品出貨

同時也規劃了第二擴建階段,建設預計在2026財年年底開始,將增加約270,000平方英尺的額外潔淨室空間

- 打賞

- 2

- 留言

- 轉發

- 分享

$AMD 和 Celestica 宣布合作,推動下一個 AI 時代,推出 Helios 機架級 AI 平台

Celestica 將在 $AMD Helios 機架級 AI 架構中承擔擴展網路交換器的研發、設計與製造,該架構基於開放計算計劃(Open Compute Project, OCP)和開放機架寬域(Open-Rack-Wide, ORW)規格格式。

擴展交換器將採用先進的網路晶片,實現下一代 AMD Instinct MI450 系列 GPU 的高速互連,支援最先進的運算能力,並針對大規模 AI 集群進行優化。

與 Helios 平台基於開放標準的設計保持一致,網路交換器將採用超級加速器鏈路(Ultra Accelerator Link over Ethernet, UALoE)架構來實現擴展連接。AMD “Helios” 將於 2026 年底向客戶推出。

Celestica 超大規模部門高級副總裁兼總經理 Steven Dorwart 表示:“大規模部署 AI 需要能夠快速、一致交付且符合客戶預期性能的基礎設施。我們與 AMD 在 ‘Helios’ 平台上的合作,將我們的全球工程、製造與供應鏈能力與 AMD 在高性能運算方面的創新相結合。我們共同加速推動針對下一個時代最具挑戰性工作負載的 AI 系統應用。”

AMD 數據中心解決方案事業部執行副總裁

查看原文Celestica 將在 $AMD Helios 機架級 AI 架構中承擔擴展網路交換器的研發、設計與製造,該架構基於開放計算計劃(Open Compute Project, OCP)和開放機架寬域(Open-Rack-Wide, ORW)規格格式。

擴展交換器將採用先進的網路晶片,實現下一代 AMD Instinct MI450 系列 GPU 的高速互連,支援最先進的運算能力,並針對大規模 AI 集群進行優化。

與 Helios 平台基於開放標準的設計保持一致,網路交換器將採用超級加速器鏈路(Ultra Accelerator Link over Ethernet, UALoE)架構來實現擴展連接。AMD “Helios” 將於 2026 年底向客戶推出。

Celestica 超大規模部門高級副總裁兼總經理 Steven Dorwart 表示:“大規模部署 AI 需要能夠快速、一致交付且符合客戶預期性能的基礎設施。我們與 AMD 在 ‘Helios’ 平台上的合作,將我們的全球工程、製造與供應鏈能力與 AMD 在高性能運算方面的創新相結合。我們共同加速推動針對下一個時代最具挑戰性工作負載的 AI 系統應用。”

AMD 數據中心解決方案事業部執行副總裁

- 打賞

- 1

- 留言

- 轉發

- 分享

$NBIS 與$META 的交易比與$MSFT

的交易大40%,只是為了提供背景資訊

查看原文的交易大40%,只是為了提供背景資訊

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🚨 剛剛傳來

$NBIS 簽署了新的$27 億美元協議與$META

Nebius與Meta簽署了價值高達$27 億美元的5年協議

該協議包括$12 億美元的專用AI計算能力,跨越多個地點,基於NVIDIA Vera Rubin平台最早的大規模部署之一,交付將從2027年初開始

此外,Meta承諾在同一時期內購買高達$15 億美元的額外計算能力,涵蓋Nebius即將推出的特定集群。Nebius計劃首先將此容量出售給第三方AI雲客戶,任何剩餘容量將提供給Meta

Nebius創始人兼首席執行官Arkady Volozh表示:

「我們很高興能夠與Meta擴大我們重要的合作夥伴關係,作為確保更多大型、長期容量合約的一部分,以加快我們核心AI雲業務的建設和增長。我們將繼續交付。」

Nebius對2026年的指引維持不變

查看原文$NBIS 簽署了新的$27 億美元協議與$META

Nebius與Meta簽署了價值高達$27 億美元的5年協議

該協議包括$12 億美元的專用AI計算能力,跨越多個地點,基於NVIDIA Vera Rubin平台最早的大規模部署之一,交付將從2027年初開始

此外,Meta承諾在同一時期內購買高達$15 億美元的額外計算能力,涵蓋Nebius即將推出的特定集群。Nebius計劃首先將此容量出售給第三方AI雲客戶,任何剩餘容量將提供給Meta

Nebius創始人兼首席執行官Arkady Volozh表示:

「我們很高興能夠與Meta擴大我們重要的合作夥伴關係,作為確保更多大型、長期容量合約的一部分,以加快我們核心AI雲業務的建設和增長。我們將繼續交付。」

Nebius對2026年的指引維持不變

- 打賞

- 2

- 留言

- 轉發

- 分享

熱門話題

查看更多1678.94萬 熱度

25.41萬 熱度

118.62萬 熱度

501.79萬 熱度

29.17萬 熱度

置頂

🍀 Spring Date with Fortune, Prizes with Raffle! Growth Value Phase 1️⃣ 7️⃣ Spring Raffle Carnival Begins!

Seize Spring's Good Luck! 👉 https://www.gate.com/activities/pointprize?now_period=17

🌟 How to Participate?

1️⃣ Enter [Square] personal homepage, click the points icon next to your avatar to enter [Community Center]

2️⃣ Complete Square or Hot Chat tasks such as posting, commenting, liking, speaking to earn growth value

🎁 Every 300 points can raffle once, 10g gold bars, Gate Red Bull gift box, VIP experience card and more prizes waiting for you to win!

Details 👉 https://www.gate.com/ann📢 Gate 廣場創作者衝榜火熱開啟!

發文贏獎勵,瓜分 1,500 USDT 總獎池 🔥

活動採用 曝光、互動、交易三重積分制——獲得更多曝光、贏得用戶互動、帶動真實交易,每一項都能為你累積積分,讓優質內容被看見、被獎勵。

✅ 總榜大獎:Top 10 創作者分享 1,050 USDT

✅ 新人 & 回歸激勵:5 位潛力作者各得 30 USDT

✅ 深度內容獎:6 篇優質長文各獲 50 USDT

📅 活動時間:3 月 19 日 - 4 月 4 日

📍 報名鏈接:https://www.gate.com/questionnaire/7494

📄 活動詳情:https://www.gate.com/zh/announcements/article/50265

原創內容、深度思考、真實互動——讓創作更有價值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 廣場明星帶單交易員三期招募開啟!

入駐發帖 · 瓜分 $30,000 月度獎池 & 千萬級流量扶持!

如何參與:

1️⃣ 報名成為跟單交易員:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 報名活動:https://www.gate.com/questionnaire/7355

3️⃣ 入駐 Gate 廣場,持續發布交易相關原創內容

豐厚獎勵等你拿:

首發優質內容即得 $30 跟單體驗金

每雙周瓜分 $10,000U 內容獎池

Top 10 交易員額外瓜分 $20,000U 登榜獎池

精選帖推流、首頁推薦、周度明星交易員曝光

詳情:https://www.gate.com/announcements/article/50291🤖 尋找 Gate 廣場 AI 評測官!$50,000 懸賞令發布!

發帖聊 AI,獎金拿到手軟!新人首帖獎勵翻倍,單帖最高 200U!

📝 立即報名:https://www.gate.com/questionnaire/7477

1️⃣ 發帖得紅包,單帖最高 100U!

2️⃣ Top 體驗分享官:帶 #Gate广场AI测评官 聊技巧,贏國米球衣!

3️⃣ 收益率 PK 王:曬 AI 收益截圖,贏 Gate 定制運動套裝!

4️⃣ 深度好文額外加碼 30U 每篇張榜公布!

💬 來 Gate 廣場,把握行業新趨勢:https://www.gate.com/post

時間:3/12 18:00 – 3/27 24:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50206Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802