*页面数据最近更新时间:2026-04-10 12:56 (UTC+8)

至 2026-04-10 12:56,国际纸业 (IP) 股票价格报 ¥264.82,总市值 ¥1402.11亿,市盈率 -5.91,股息率 5.02%。 当日股票价格在 ¥261.22 至 ¥267.62 之间波动,当前价格较日内低点高 1.37%,较日内高点低 1.04%,成交量 501.63万。 过去 52 周,IP 股票价格区间为 ¥243.93 至 ¥267.62,当前价格距 52 周高点 -1.04%。

IP 关键数据

IP 简介

了解更多 国际纸业 (IP) 信息

学院文章

IP(IP)——链上IP创作与管理基础设施

Story Protocol构建了一个以知识产权(IP)为核心场景的专用区块链架构,使用分层模块化设计与多核执行环境,解决了传统区块链在复杂IP管理中的性能瓶颈和功能缺失问题。

2025-02-11

四大Web3顶流IP盘点

随着互联网社交平台的发展,IP在当今时代的价值愈发显著,而Web3概念的兴起与区块链技术的应用,又为IP产业带来了深刻的变革。以NFT等区块链技术为载体,通过链上交易、用户赋权、社区共建等方式,Web3世界的IP被赋予了全新的文化内涵与商业价值。本文将盘点无聊猿、胖企鹅与Doge三大Web3顶流IP,为您深入分析其文化内涵、社区建设与市场表现。

2025-01-30

Story Protocol: 重塑 IP 管理的区块链新星

Story Protocol 是一个革命性的区块链项目,旨在透过其独特的三层架构:应用生态系统、可程式 IP 许可证和创意证明协议,重新定义智慧财产权的管理。由a16z Crypto 领投的80M 巨额融资背后,该专案承诺将IP 资产化并使其可编程,创建一个全球性的IP 仓库和交易系统,同时了解Story Protocol 如何运作,它的技术核心,以及它对全球创意产业的潜在影响。

2024-09-20

博客文章

Story Protocol 解析:a16z 三次领投,IP 区块链如何解决 AI 知识产权困境

本文从融资历程、代币经济、生态建设到极端恐惧下的价格韧性,全面拆解其行业结构性影响与演化路径。

2026-04-09

Audiera(BEAT)深度解析:从 6 亿用户 IP 到 Web3 转型,链上数据与价值博弈

Audiera (BEAT) 价格现报 $0.4104。本文基于最新链上数据,回顾其从经典游戏 IP 到 Web3 的演进,拆解市场情绪与争议焦点,并推演生态发展的多情境可能。

2026-03-13TRUMP 价格较历史高点暴跌 96%:政治迷因叙事与市场风险解析

受总统支持率下滑与地缘政治紧张影响,TRUMP 迷因币价格较历史高点下跌 96%。本文梳理其时间线、链上数据与市场分歧,探讨政治人物 IP 代币的结构性困境。

2026-03-11

国际纸业 (IP) FAQ

国际纸业 (IP) 今天的股价是多少?

国际纸业 (IP) 的 52 周最高价和最低价是多少?

国际纸业 (IP) 的市盈率 (P/E) 是多少?说明了什么?

国际纸业 (IP) 的市值是多少?

国际纸业 (IP) 最近一季的每股收益 (EPS) 是多少?

国际纸业 (IP) 现在该买入还是卖出?

哪些因素会影响 国际纸业 (IP) 的股价?

如何购买 国际纸业 (IP) 股票?

风险提示

免责声明

国际纸业 (IP) 今日新闻

ARIA(Aria)24小时大涨32.95%

Gate News 消息,4 月 9 日,据 Gate 行情显示,截至发稿时,ARIA(Aria)现报 0.67美元,24 小时内上涨 32.95%,最高触及 0.74美元,最低回落至 0.49美元,24 小时交易量达 102.69 万美元。当前市值约为 1.23 亿美元。 Aria.AI 是一项次世代游戏开发和发行实验,其灵感源自迪士尼式的沉浸式世界和 AI 技术,并以其自有 IP 相关的游戏玩法为核心进行设计。它代表着将 Web2 质量的游戏设计和发行标准(并结合 AI 执行)带入 Web3 时代的重大飞跃。该项目推出了开放世界移动游戏体验,玩家可以在名为 Fudonia 的世界中冒险,通过 Play-to-Earn 机制赚取收益,并可铸造 ARIA Wishfont Passes 来加速升级。项目已获得包括 Folius Ventures、The Spartan Group、Merit Circle 等多家知名投资机构支持。 此消息不作为投资建议,投资需注意市场波动风险。

2026-04-03 07:20NFT市场大洗牌:稀缺性失效,IP化与游戏转型决定谁能活到最后

Gate News 消息,NFT市场正经历深度重构,少数项目开始从投机资产转向可持续的品牌与知识产权(IP)运营模式。以Pudgy Penguins和Doodles为代表的项目,正通过零售、内容与AI扩展业务边界,其中Pudgy Penguins已实现超1300万美元销售额,显示出从链上资产向现实商业转化的能力。 当前行业分化明显,单纯依赖稀缺性的NFT项目逐渐失去吸引力。CEX CEO Federico Variola指出,多数NFT尚未证明其在加密领域之外具备稳定变现能力,导致估值持续承压。而行业高管 Fernando Lillo Aranda则认为,市场已不再认可“稀缺性即价值”的逻辑,真正具备长期潜力的项目必须构建完整商业模式,并在零售、媒体或游戏领域建立用户需求。 游戏赛道同样发生转向。早期“Play-to-Earn”模式因依赖新用户驱动而难以持续,当前逐步过渡至“Play-to-Own”,强调资产所有权与实际用途。8Blocks联合创始人 Anton Efimenko表示,这一变化降低了抛售压力,使玩家利益与生态长期发展更加一致。 与此同时,NFT IP代币化成为新趋势。该模式提升流动性并扩大参与范围,但也带来治理分散与社区忠诚度下降的风险。随着投机资金进入,项目决策可能偏离长期发展目标,增加品牌运营难度。 整体来看,NFT行业正进入筛选阶段。能够跨越加密周期、建立真实用户需求并形成商业闭环的项目更具生存空间,而依赖短期炒作的资产正逐步退出市场。未来,数字所有权能否在娱乐、文化及消费领域形成稳定价值,将成为NFT发展的关键变量。

2026-04-02 01:07ARIA(Aria)24小时上涨25.33%

Gate News 消息,4 月 2 日,据 Gate 行情显示,截至发稿时,ARIA(Aria)现报 0.43 美元,24 小时内上涨 25.33%,最高触及 0.50 美元,最低回落至 0.33 美元,24 小时交易量达 162.39 万美元。当前市值约为 7794.7 万美元。 Aria.AI 是一项次世代游戏开发和发行实验,其灵感源自迪士尼式的沉浸式世界和 AI 技术,并以其自有 IP 相关的游戏玩法为核心进行设计。它代表着将 Web2 质量的游戏设计和发行标准(并结合 AI 执行)带入 Web3 时代的重大飞跃。作为一款开放世界手机游戏,Aria 邀请玩家探索 Fudonia 世界,通过 Play to Earn 机制赚取收益,并可铸造 ARIA Wishfont Pass 以加速排行榜晋升。该项目已获得包括 Folious Ventures、The Spartan Group、Merit Circle 等多家知名投资机构支持。 此消息不作为投资建议,投资需注意市场波动风险。

2026-03-31 02:02Steakhouse Financial:官网暂时离线但金库运行正常,攻击源于 OVH 账户被社工渗透

Gate News 消息,3 月 31 日,DeFi 项目 Steakhouse Financial 就此前安全事件发布最新进展。Steakhouse.financial 网站仍然离线,DNS 记录指向空白,但 Steakhouse Vaults 网站已全面运行,可通过某 DeFi 协议直接访问。存款、取款和所有金库功能均正常运行,前端恢复正常后用户将收到确认信息。Steakhouse 披露,此次攻击源于针对 OVH Cloud 的电话社工攻击,攻击者借此获取了 steakhouse.financial 域名管理权限,并将官网及 App 子域名的 DNS A 记录指向恶意 IP,同时尝试发起带 5 天锁定期的域名转移。官方表示,所有相关改动均已回滚,目前域名记录已被暂时置空,金库、智能合约及所有存款资金均未受影响,用户资产安全。

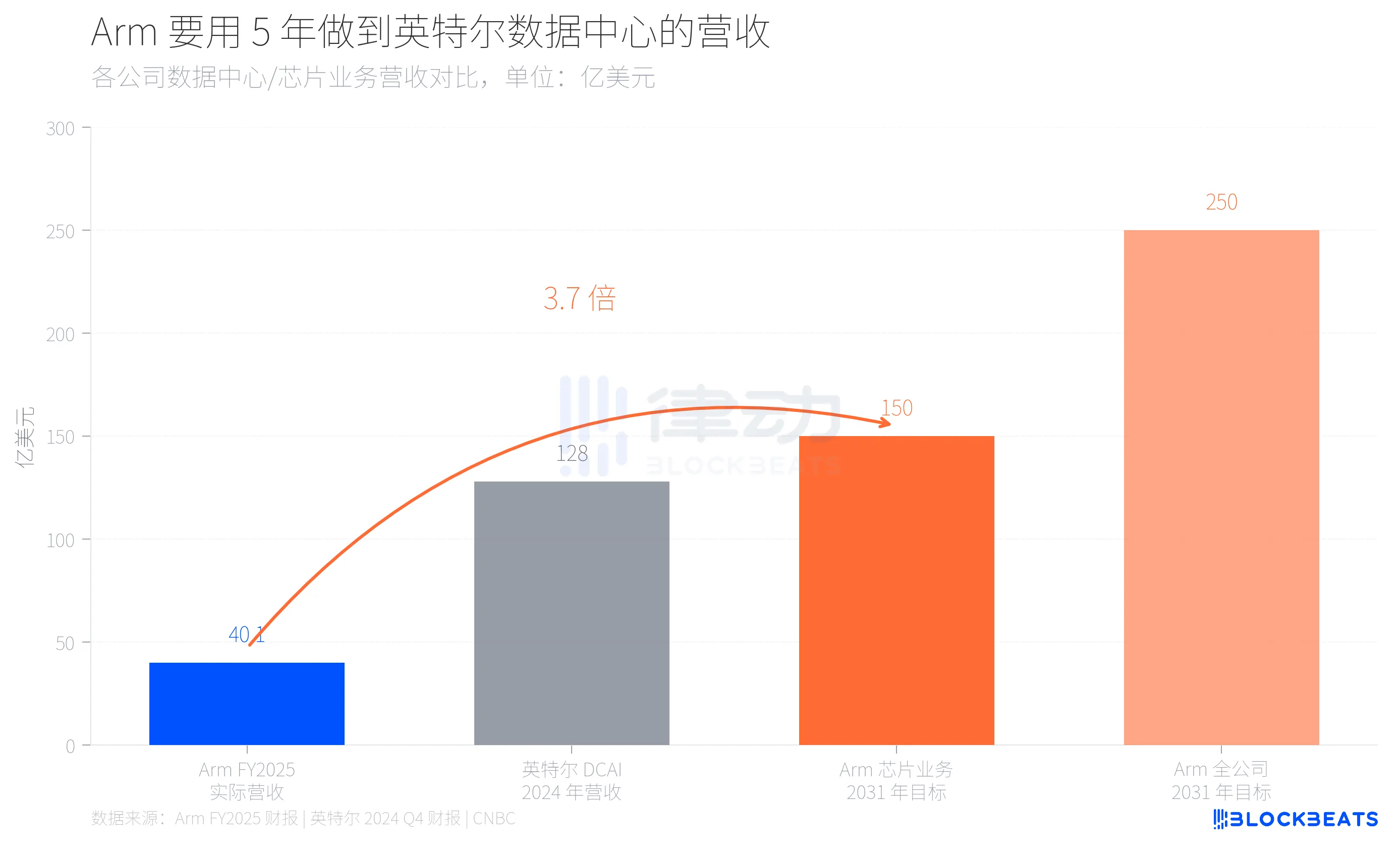

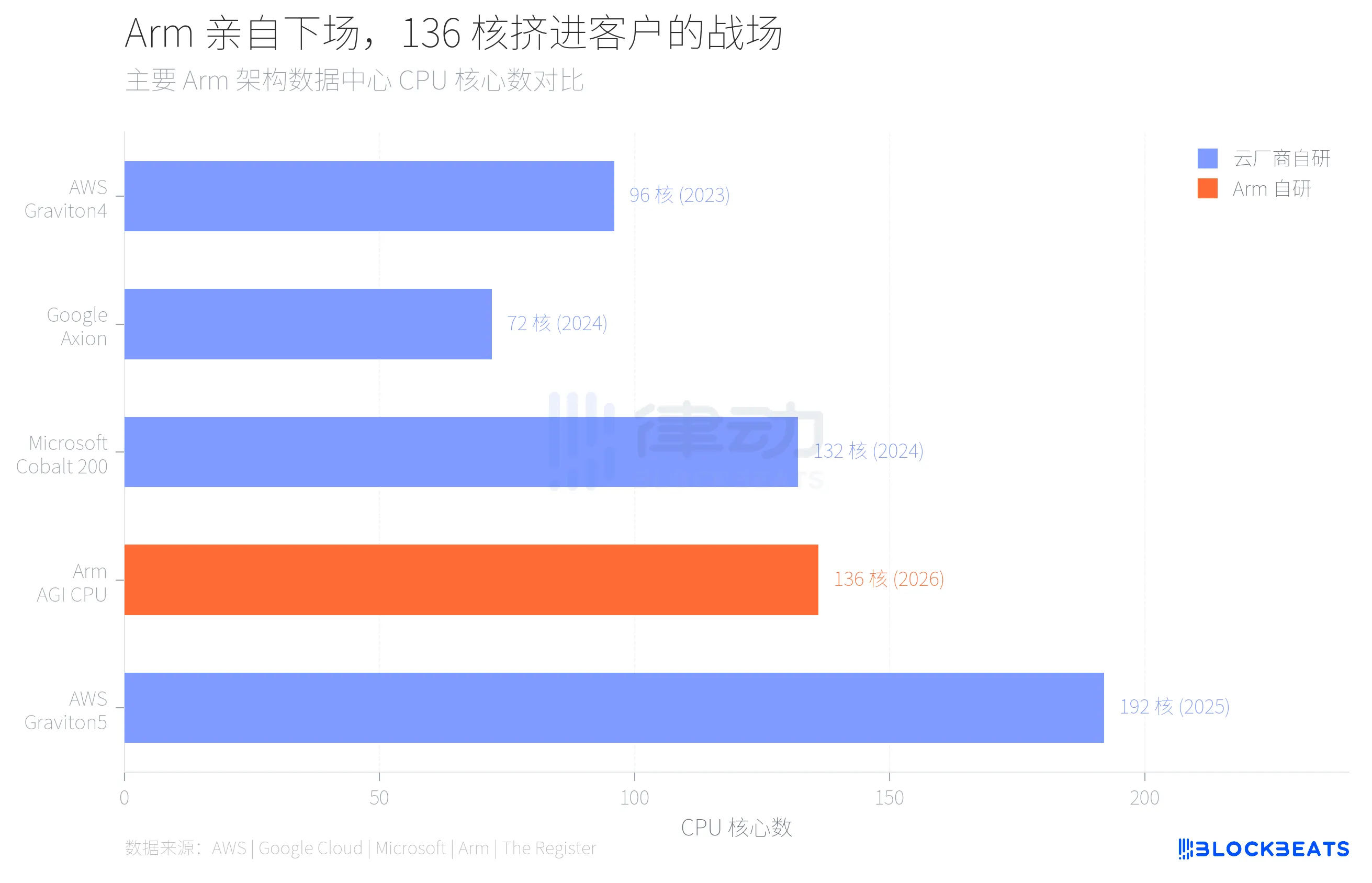

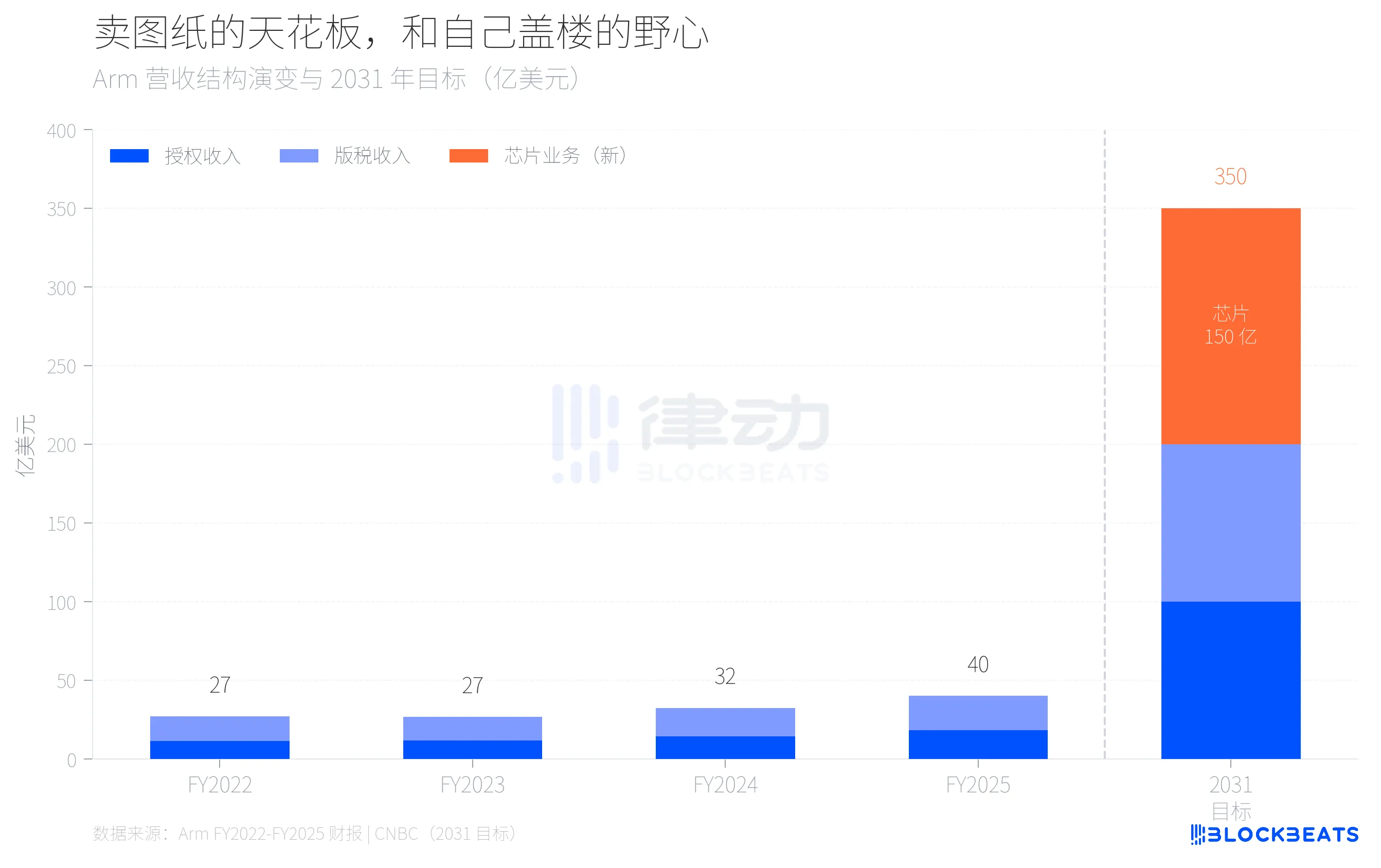

2026-03-25 08:05芯片行业最安全的中间商,走上了一条最危险的路

40 亿美元和 150 亿美元之间,隔着的不是增长曲线,是一次商业模式的自我颠覆。 3 月 24 日,Arm 在旧金山发布了公司 35 年历史上第一颗自研数据中心 CPU。这颗名为 AGI CPU 的芯片搭载 136 个 Neoverse V3 核心,台积电 3nm 工艺,300W TDP,Meta 是第一个客户,年内大规模部署。同时宣布合作的还有 OpenAI、Cerebras、Cloudflare、SAP 和 SK Telecom。 Arm CEO Rene Haas 在发布会上给出了一组目标数字,他表示芯片业务到 2031 年要做到 150 亿美元年营收,全公司总营收 250 亿美元,每股收益 9 美元。 这组数字意味着什么?Arm 整个公司 FY2025(截至 2025 年 3 月)的总营收是 40.07 亿美元,据 Arm 年报数据,其中授权收入 18.39 亿美元,版税收入 21.68 亿美元,毛利率 97%。换句话说,一家年营收 40 亿美元的公司,要在 5 年内仅靠一个新业务做出接近英特尔整个数据中心部门的规模。据英特尔 2024 Q4 财报,英特尔 DCAI(数据中心与 AI)部门 2024 年全年营收 128 亿美元。  从 40 亿到 150 亿,3.7 倍的跨越背后,是 Arm 正在尝试从一家纯 IP 授权公司变成同时卖设计图和成品的混合体。这在芯片行业没有先例。 为什么 Arm 要冒这个险?答案藏在它的客户名单里。 过去三年,Arm 最大的数据中心客户们都在做同一件事。据 AWS 公开数据,亚马逊已经把超过 50% 的 EC2 算力迁移到自研的 Graviton 芯片上,最新的 Graviton5 达到 192 核。据 Google Cloud 披露,谷歌的 Axion 芯片已经承载了超过 3 万个内部应用迁移,能效提升 80%。微软的 Cobalt 200 同样基于 Arm Neoverse 架构,台积电 3nm 工艺,132 核。  这些云厂商用的都是 Arm 的架构授权,但芯片是自己设计、自己流片、自己部署。Arm 从中赚到的是授权费和版税,而不是芯片的利润。当越来越多的算力需求被这些自研芯片消化掉,Arm 在数据中心的收入天花板就越来越清晰。 把 Arm 过去四年的营收结构摊开看,这个天花板的轮廓更加具体。据 Arm 历年财报,FY2022 至 FY2025,全公司总营收从 27 亿美元增长到 40 亿美元,年均增长约 14%。其中版税收入从 15.62 亿增长到 21.68 亿,授权收入从 11.41 亿增长到 18.39 亿。版税增速已经从前几年放缓到 20%,而这 20% 的增长很大一部分来自移动端 Armv9 架构的升级换代,不是数据中心。  按这个增速外推,即使授权和版税收入都维持 20% 左右的年增长,到 2031 年也只能做到约 100 亿美元。剩下的 150 亿美元,必须从一个今天还不存在的业务里长出来。这就是 Arm 要自己造芯片的算术逻辑。 Arm 选择自己造芯片,本质上是在跟自己的客户竞争。一个卖建筑图纸的公司开始自己盖楼了,而它的图纸买家们已经盖了好几年。 这就是 136 核 AGI CPU 的真正背景。据 The Register 报道,这颗芯片基础频率 3.2 GHz,最高 3.7 GHz,12 通道 DDR5 内存,每核 6 GB/s 带宽,96 条 PCIe 6.0 通道,支持 CXL 3.0。Arm 把它定位为「agentic AI 云时代的算力基础」,专攻 AI 推理中的 CPU 侧任务调度和数据流管理,而非直接与 GPU 竞争。 市场份额的变化节奏也很说明问题。据 Omdia 估算,2025 年 Arm 架构服务器在全球的出货占比约 21%,增速 70%。但在超大规模数据中心内部,这个比例已经接近 50%。x86 的 40 年垄断不是在崩塌,是在被一个芯片一个芯片地替换。 Arm 自研芯片的风险不在技术,在关系。Meta 愿意做第一个客户,一定程度上是因为 Meta 自己没有像亚马逊或谷歌那样成熟的自研芯片项目。但亚马逊、谷歌、微软会怎么看这件事?一个供应商开始跟你抢生意,你还会把最核心的架构授权交给它吗? Arm 的赌注是,数据中心的总蛋糕增长速度快于客户关系恶化的速度。Rene Haas 显然相信,AI 时代对 CPU 的需求增量足够大,大到自研芯片和架构授权可以共存。150 亿美元的目标就是对这个判断的定价。 35 年卖图纸,第一次自己盖楼。图纸还在卖,楼也在盖,就看同一块地上挤不挤得下。 点击了解律动BlockBeats 在招岗位 **欢迎加入律动 BlockBeats 官方社群:** Telegram 订阅群:https://t.me/theblockbeats Telegram 交流群:https://t.me/BlockBeats_App Twitter 官方账号:https://twitter.com/BlockBeatsAsia