Bitcoin als eine einzigartige Anlageklasse wird seinen eigenen Markt entwickeln.

Verfasst von: Tanay Ved, Victor Ramirez, Coin Metrics

Übersetzung: Luffy, Foresight News

Wichtige Punkte:

- Bitcoin und die Korrelation zu Aktien und Gold sind in letzter Zeit auf ein nahezu Null-Niveau gefallen, was darauf hindeutet, dass Bitcoin sich in einer Entkopplungsphase von traditionellen Vermögenswerten befindet, die normalerweise während bedeutender Markt-Katalysatoren oder -Schocks auftritt.

- Obwohl die Korrelation zwischen Bitcoin und den Zinssätzen relativ gering ist, kann eine Veränderung der Geldpolitik auch die Leistung von Bitcoin beeinflussen. Im Zeitraum der geldpolitischen Straffung von 2022 bis 2023 zeigte Bitcoin eine starke negative Korrelation zu Zinserhöhungen.

- Obwohl Bitcoin als „digitales Gold“ bekannt ist, zeigt es historisch gesehen eine höhere Beta und eine stärkere Aufwärtsanfälligkeit im Vergleich zu Aktien, insbesondere in optimistischen makroökonomischen Situationen.

- Seit 2021 ist die Volatilität von Bitcoin stetig gesunken, und derzeit ähnelt ihr Volatilitätstrend eher dem von beliebten Tech-Aktien, was darauf hinweist, dass sich ihre Risikoeigenschaften zu reifen beginnen.

Einleitung

Entkoppelt sich Bitcoin tatsächlich vom breiteren Markt? Die jüngsten hervorragenden Leistungen von Bitcoin im Vergleich zu Gold und Aktien haben erneut Diskussionen zu diesem Thema ausgelöst. In der 16-jährigen Geschichte von Bitcoin wurden ihm viele Etiketten zugewiesen, von “digitalem Gold” über “Wertspeicher” bis hin zu “Risikoanlagen”. Hat es wirklich diese Eigenschaften? Ist Bitcoin als Investitionsgut einzigartig oder nur eine hebelbare Darstellung der bestehenden Risikoanlagen auf dem Markt?

Im aktuellen “Coin Metrics Netzwerkstatusbericht” werden wir die Leistung von Bitcoin in verschiedenen Marktumgebungen untersuchen und die katalysierenden Faktoren und Bedingungen analysieren, die zu Zeiten mit geringer Korrelation zu traditionellen Vermögenswerten wie Aktien und Gold führen. Wir werden auch erforschen, wie der Wandel in der Geldpolitik die Leistung von Bitcoin beeinflusst, seine Sensitivität gegenüber dem breiteren Markt bewerten und seine Volatilitätsmerkmale im Zusammenhang mit anderen Hauptvermögenswerten analysieren.

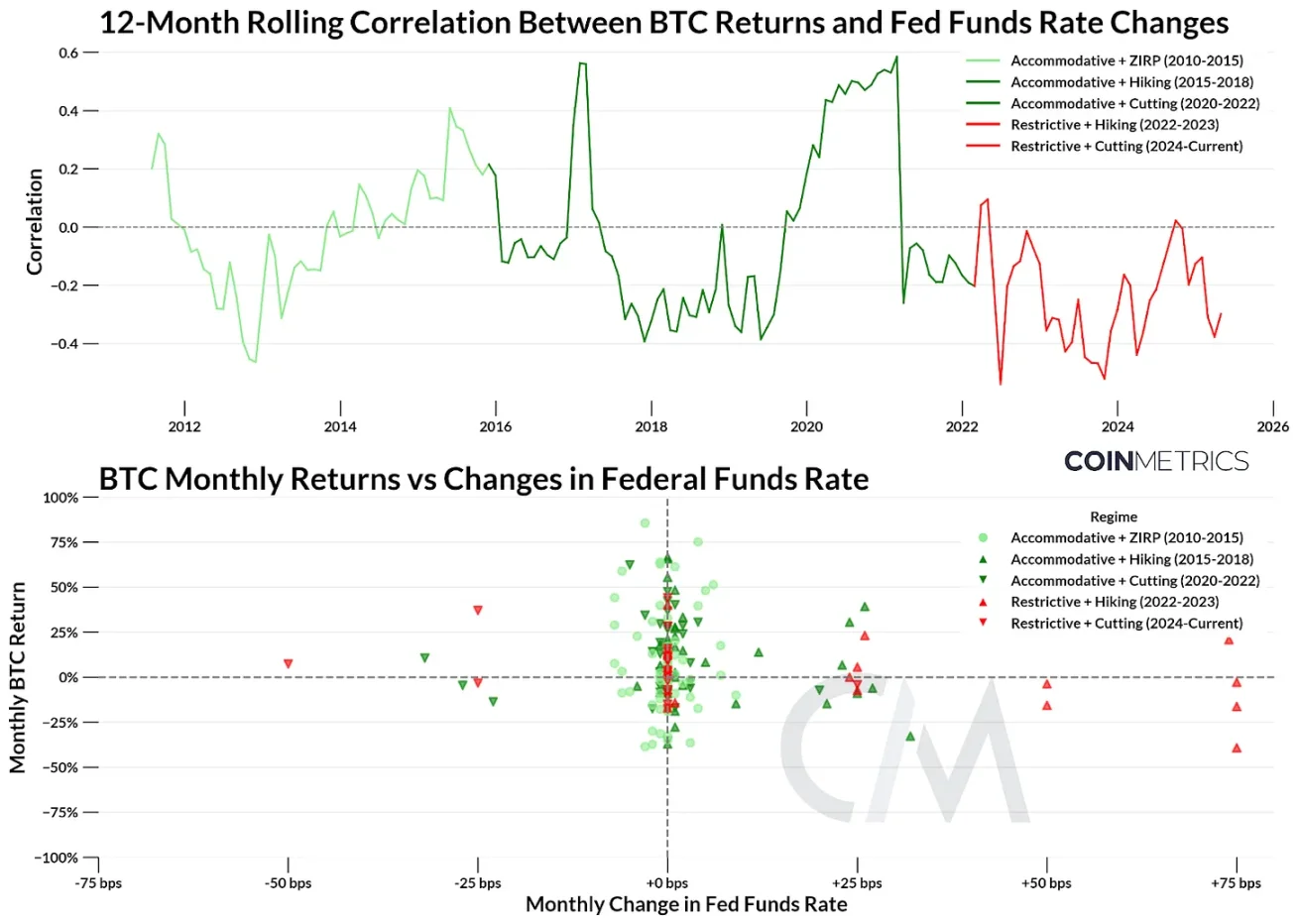

Bitcoin unter verschiedenen Zinssystemen

Die Federal Reserve ist eine der einflussreichsten Kräfte auf den Finanzmärkten, da sie die Zinssätze beeinflussen kann. Änderungen des Bundesfondszinssatzes, sowohl in Zeiten der Geldverknappung als auch der -lockerung, wirken sich direkt auf die Geldmenge, die Marktliquidität und die Risikobereitschaft der Anleger aus. In den letzten zehn Jahren haben wir eine Phase von Nullzinssätzen erlebt, gefolgt von beispiellosen geldpolitischen Lockerungen während der COVID-19-Pandemie, und schließlich von aggressiven Zinserhöhungen im Jahr 2022, um der steigenden Inflation entgegenzuwirken.

Um die Sensitivität von Bitcoin gegenüber Änderungen der Geldpolitik zu verstehen, haben wir seine Geschichte in fünf wesentliche Phasen des Zinssystems unterteilt. Diese Phasen berücksichtigen die Richtung und das Niveau der Zinssätze, die von expansiv (Bundesfondsrate unter 2 %) bis restriktiv (Bundesfondsrate über 2 %) reichen. Da Zinssatzänderungen nicht häufig vorkommen, vergleichen wir die monatlichen Renditen von Bitcoin mit den monatlichen Änderungen der Bundesfondsrate.

Datenquelle: Coin Metrics und die Federal Reserve Bank von New York

Obwohl die Korrelation zwischen Bitcoin und Zinsänderungen insgesamt relativ niedrig ist und sich in der Nähe eines mittleren Niveaus konzentriert, zeigen sich bei Veränderungen im politischen System dennoch einige deutliche Muster:

- Lockerungspolitik + Nullzinspolitik (2010 - 2015): Unter dem Einfluss der Nullzinspolitik nach der Finanzkrise 2008 erzielte Bitcoin die höchste Rendite. Die Korrelation zwischen Bitcoin und den Zinssätzen ist im Großen und Ganzen neutral, was mit der frühen Wachstumsphase von Bitcoin übereinstimmt.

- Lockerung der Geldpolitik + Zinserhöhungen (2015 - 2018): Als die Federal Reserve begann, die Zinssätze auf fast 2% zu erhöhen, schwankte die Rendite von Bitcoin. Obwohl die Korrelation im Jahr 2017 anstieg, blieb sie insgesamt auf einem niedrigen Niveau, was darauf hindeutet, dass es eine gewisse Entkopplung zwischen Bitcoin und der makroökonomischen Politik gibt.

- Lockerung + Zinssenkungen (2018 - 2022): Diese Periode begann mit aggressiven Zinssenkungen und fiskalischen Anreizen als Reaktion auf die Pandemie, gefolgt von einer zweijährigen Periode mit Zinssätzen nahe Null. Die Rendite von Bitcoin ist sehr unterschiedlich, aber sie verzerrt sich positiv. In diesem Zeitraum schwankte die Korrelation erheblich und stieg von unter -0,3 im Jahr 2019 auf +0,59 im Jahr 2021, bevor sie wieder auf ein nahezu neutrales Niveau zurückkehrte.

- Straffungspolitik + Zinserhöhungen (2022 - 2023): Um der steigenden Inflation entgegenzuwirken, hat die Federal Reserve einen der schnellsten Zinserhöhungszyklen in der Geschichte eingeleitet und den Leitzins auf über 5 % erhöht. In diesem Regime zeigt Bitcoin eine starke negative Korrelation zu den Zinssatzänderungen. Unter dem Einfluss von Risikoscheu war die Performance von Bitcoin schwach, insbesondere aufgrund der spezifischen Schocks im Kryptowährungsbereich, wie dem Zusammenbruch von FTX im November 2022.

- Straffungspolitik + Zinssenkungen (2023 - bis heute): Mit dem Abschluss von drei Zinssenkungen auf hohem Niveau haben wir gesehen, dass die Leistung von Bitcoin von neutral zu moderat positiv übergeht. In dieser Zeit traten auch einige Katalysatoren auf, wie die US-Präsidentschaftswahlen und Handelskriege, die weiterhin die Leistung von Bitcoin beeinflussen. Die Korrelation bleibt negativ, scheint jedoch allmählich näher an 0 zu kommen, was darauf hindeutet, dass Bitcoin sich in einer Übergangsphase befindet, während die makroökonomischen Bedingungen beginnen, sich zu entspannen.

Obwohl die Zinssätze den Markt Hintergrund bestimmen, kann durch den Vergleich der Beziehung zwischen Bitcoin, Aktien und Gold die Leistung im Vergleich zu den Hauptanlageklassen besser aufgedeckt werden.

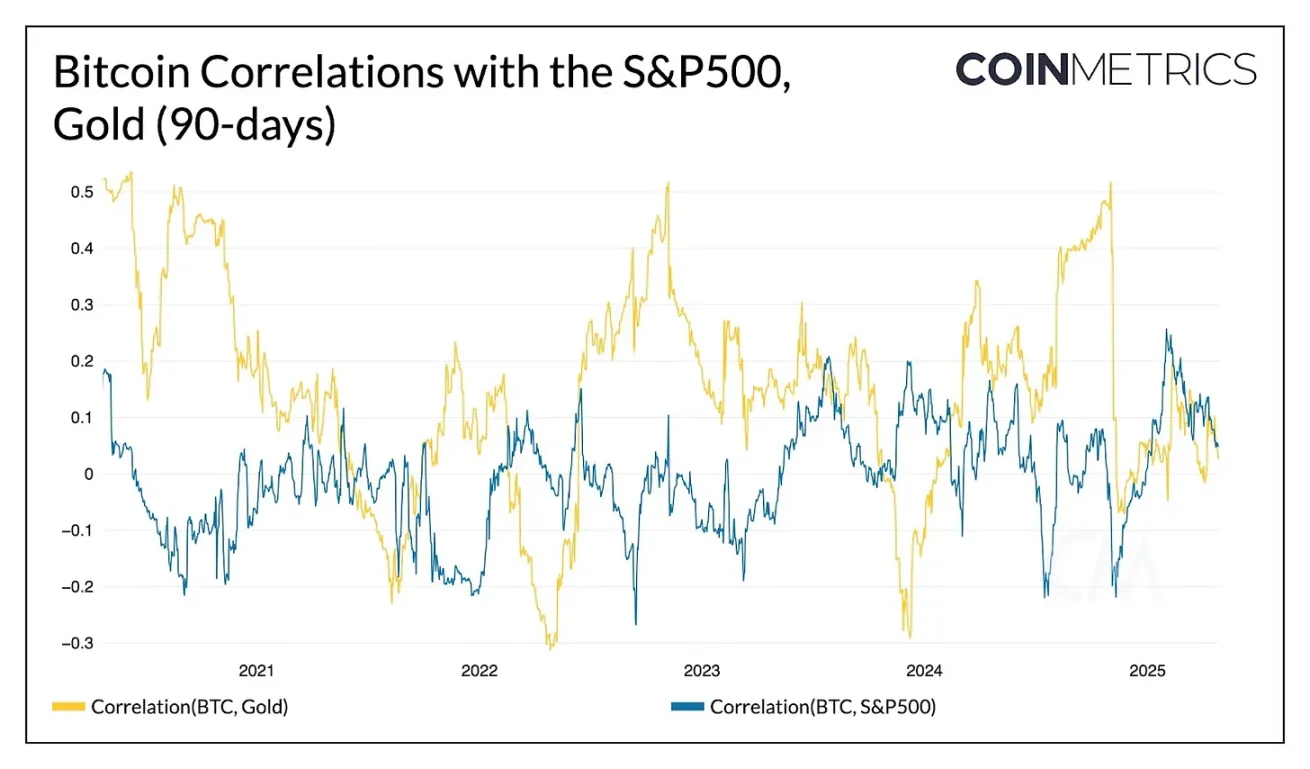

Bitcoin-Rendite im Verhältnis zu Gold und Aktien

Relevanz

Um zu beurteilen, ob eine Anlage von einer anderen entkoppelt ist, ist die direkteste Methode, die Korrelation zwischen den Renditen zu betrachten. Unten ist das Diagramm der 90-Tage-Rendite-Korrelation zwischen Bitcoin, dem S&P 500 Index und Gold.

Datenquelle: Coin Metrics

In der Tat haben wir gesehen, dass die Korrelation von Bitcoin mit Gold und Aktien historisch gesehen auf einem niedrigen Niveau ist. In der Regel schwankt die Rendite von Bitcoin zwischen der Korrelation mit Gold oder Aktien, wobei die Korrelation mit Gold in der Regel höher ist. Es ist bemerkenswert, dass mit steigender Marktstimmung die Korrelation von Bitcoin mit dem S&P 500 im Jahr 2025 gestiegen ist. Aber seit etwa Februar 2025 tendiert die Korrelation von Bitcoin mit Gold und Aktien gegen null, was darauf hindeutet, dass Bitcoin sich in einer einzigartigen Phase befindet, in der es von Gold und Aktien “entkoppelt” ist. Solch eine Situation ist seit dem Höhepunkt des letzten Zyklus Ende 2021 nicht mehr aufgetreten.

Was passiert normalerweise, wenn die Korrelation so niedrig ist? Wir haben Zeiträume zusammengestellt, in denen die rollierende 90-Tage-Korrelation von Bitcoin mit dem S&P 500 Index und Gold unter dem signifikanten Schwellenwert (ca. 0,15) lag, und die damals bemerkenswertesten Ereignisse gekennzeichnet.

Bitcoin und die Phasen mit niedriger Korrelation zum S&P 500 Index

Die Phase der niedrigen Korrelation zwischen Bitcoin und Gold

Wie zu erwarten war, trat die Entkopplung von Bitcoin und anderen Vermögenswerten in besonderen Zeiten auf, in denen der Kryptowährungsmarkt erheblichen Störungen ausgesetzt war, wie beispielsweise dem Verbot von Bitcoin in China und der Genehmigung von Bitcoin-Spot-ETFs. Historisch gesehen dauern Zeiten mit geringer Korrelation in der Regel etwa 2 bis 3 Monate, obwohl dies von dem festgelegten Korrelationstoleranzwert abhängt.

Diese Zeiträume waren in der Tat von moderaten positiven Renditen geprägt, aber angesichts der Einzigartigkeit jedes Zeitraums sollten Sie sorgfältig über die Besonderheiten dieser Zeiträume nachdenken, bevor Sie Schlussfolgerungen über die jüngste Leistung von Bitcoin ziehen. Das gesagt, ist die geringe Korrelation von Bitcoin mit anderen Vermögenswerten in letzter Zeit eine ideale Eigenschaft für Anleger, die eine beträchtliche Allokation in Bitcoin in einem diversifizierten Portfolio wünschen.

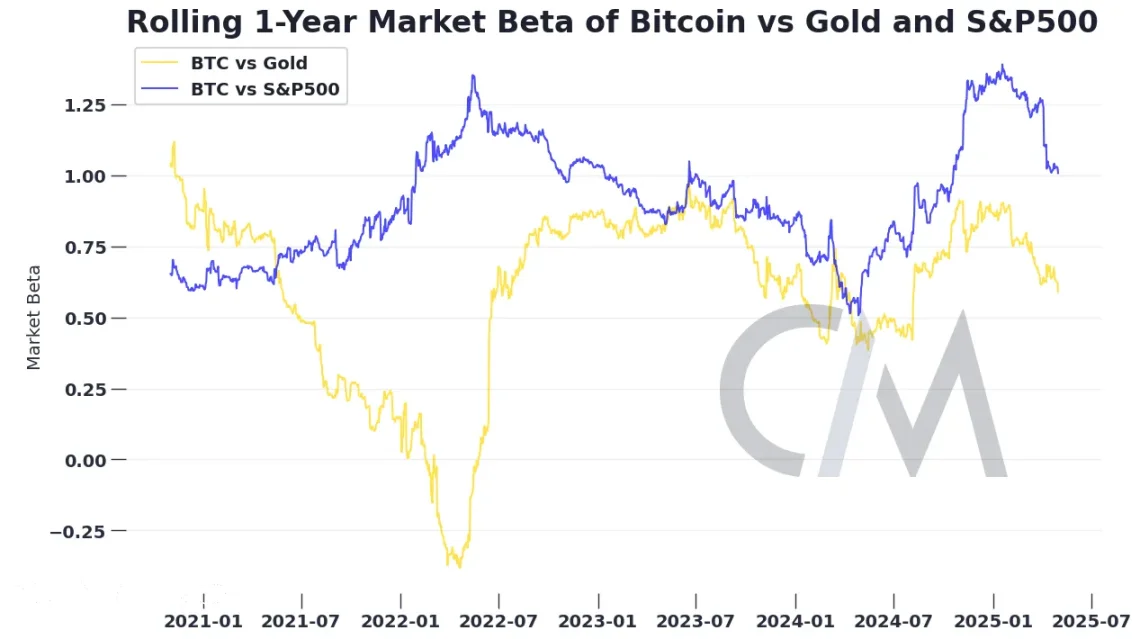

Markt beta Koeffizient

Neben der Korrelation ist der Markt-Beta-Koeffizient ein weiteres nützliches Maß, um die Beziehung zwischen der Rendite eines Vermögenswerts und der Marktrendite zu bewerten. Der Markt-Beta-Koeffizient quantifiziert, inwieweit die erwartete Rendite eines Vermögenswerts mit den Änderungen der Marktrendite variiert. Er wird berechnet, indem die Rendite eines Vermögenswerts minus den risikofreien Zinssatz in Bezug auf einen bestimmten Benchmark gemessen wird. Die Korrelation misst die Richtung und Stärke der linearen Beziehung zwischen einem Vermögenswert und der Benchmark-Rendite, während der Markt-Beta-Koeffizient die Richtung und das Ausmaß der Sensitivität eines Vermögenswerts gegenüber Marktschwankungen bewertet.

So wird beispielsweise oft gesagt, dass Bitcoin im Verhältnis zum Handel an der Börse einen “hohen Beta-Koeffizienten” hat. Wenn ein Vermögenswert wie Bitcoin einen Markt-Beta-Koeffizienten von 1,5 hat, wird erwartet, dass sich die Rendite des Vermögenswerts um 1,5 % ändert, wenn sich der Markt-Benchmark-Vermögenswert (der S&P 500) um 1 % ändert. Ein negativer Beta-Koeffizient bedeutet, dass die Rendite des Basiswerts negativ ist, wenn die Rendite des Basiswerts positiv ist.

In der überwiegenden Zeit des Jahres 2024 war der Beta-Faktor von Bitcoin im Vergleich zum S&P 500 Index weit über 1, was bedeutet, dass er sehr sensibel auf die Schwankungen des Aktienmarktes reagiert. In einer optimistischen, risikofreudigen Marktumgebung erzielten Investoren, die einen bestimmten Anteil an Bitcoin hielten, im Vergleich zu Investoren, die nur den S&P 500 Index hielten, höhere Renditen. Obwohl Bitcoin oft mit dem Etikett „digitales Gold“ versehen wird, zeigt sein niedriger Beta-Faktor im Vergleich zu physischem Gold, dass das Halten beider Vermögenswerte gleichzeitig das Abwärtsrisiko der jeweiligen Vermögenswerte absichern kann.

Mit dem Eintritt ins Jahr 2025 beginnt der Beta-Koeffizient von Bitcoin im Vergleich zum S&P 500 Index und Gold zu sinken. Obwohl die Abhängigkeit von Bitcoin von diesen Vermögenswerten abnimmt, bleibt Bitcoin weiterhin empfindlich gegenüber Marktrisiken, und seine Renditen sind nach wie vor mit den Marktrenditen korreliert. Bitcoin könnte sich zu einer einzigartigen Vermögensklasse entwickeln, aber seine Handelsweise ähnelt nach wie vor weitgehend der von risikobehafteten Vermögenswerten, und es gibt derzeit keine starken Beweise dafür, dass es zu einem „sicheren Hafen“-Vermögenswert geworden ist.

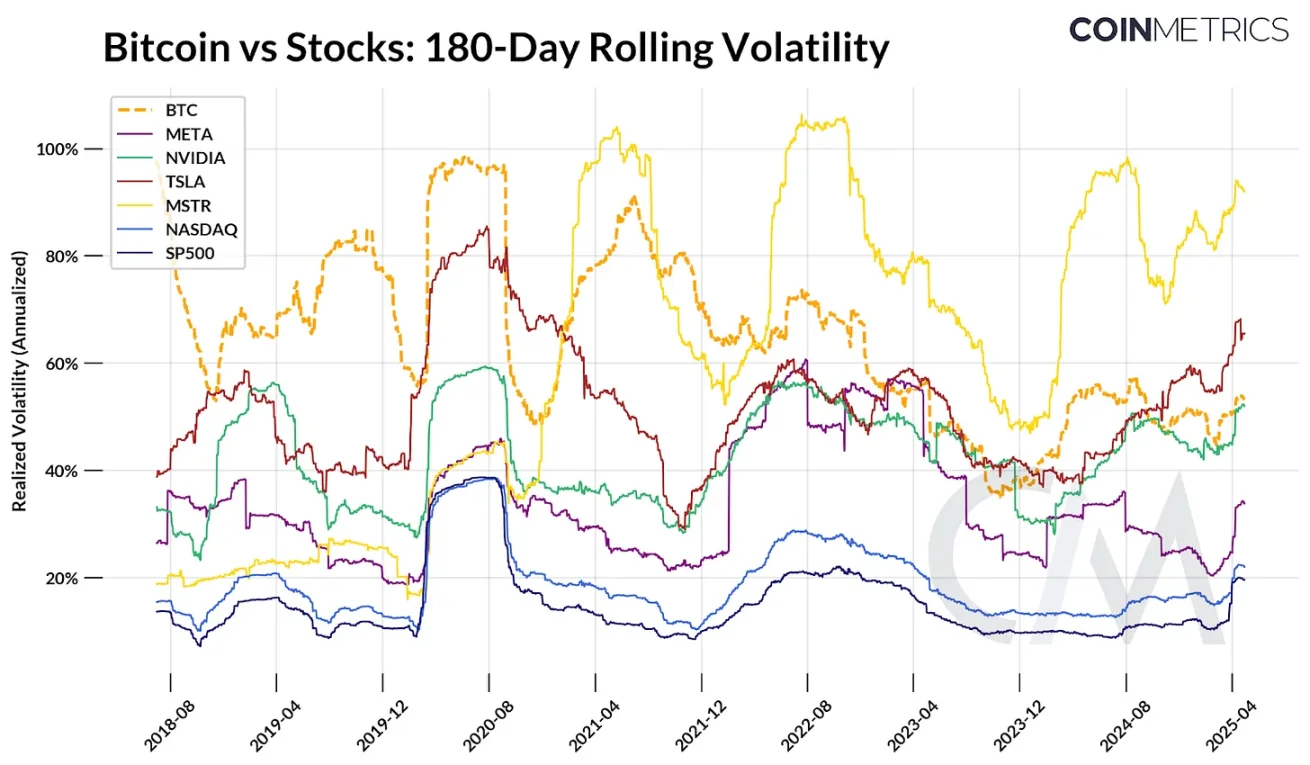

Die Leistung von Bitcoin in Zeiten hoher Volatilität

Die realisierte Volatilität bietet eine weitere Dimension zum Verständnis der Risikoeigenschaften von Bitcoin, da sie das Ausmaß der Preisbewegungen von Bitcoin über einen bestimmten Zeitraum hinweg misst. Volatilität wird oft als eines der Kernmerkmale von Bitcoin angesehen, da sie sowohl ein Treiber des Risikos als auch eine Quelle der Rendite ist. Der folgende Chart vergleicht die 180-Tage-rollierende realisierte Volatilität von Bitcoin mit der Volatilität wichtiger Indizes wie dem Nasdaq-Index, dem S&P 500-Index und einigen Technologieaktien.

Datenquelle: Coin Metrics und Google Finance

Im Laufe der Zeit zeigt die Volatilität von Bitcoin einen Abwärtstrend. In den frühen Phasen von Bitcoin, getrieben von drastischen Preissteigerungen und Rückgangszyklen, überstieg die realisierte Volatilität häufig 80%-100%. Während der COVID-19-Pandemie stieg die Volatilität von Bitcoin zusammen mit der Volatilität der Aktien und in einigen Zeiträumen von 2021 und 2022, beeinflusst durch spezifische Schocks im Kryptobereich wie den Zusammenbruch von Luna und FTX, stieg die Volatilität auch unabhängig an.

Seit 2021 ist jedoch die 180-Tage-realisierten Volatilität von Bitcoin allmählich gesunken und stabilisiert sich in letzter Zeit selbst bei höherer Marktvolatilität bei etwa 50%-60%. Dies macht seine Volatilität vergleichbar mit vielen beliebten Tech-Aktien, niedriger als die von MicroStrategy (MSTR) und Tesla (TSLA) und sehr nah an der Volatilität von Nvidia (NVIDIA). Obwohl Bitcoin weiterhin anfällig für kurzfristige Marktvolatilität ist, könnte seine relative Stabilität im Vergleich zu vergangenen Zyklen seine Reife als Vermögenswert widerspiegeln.

Schlussfolgerung

Hat sich Bitcoin bereits von anderen Teilen des Marktes entkoppelt? Das hängt davon ab, wie man es misst. Bitcoin ist nicht völlig immun gegen die Einflüsse der realen Welt. Es bleibt den Marktkräften unterworfen, die alle Vermögenswerte beeinflussen: Zinssätze, spezifische Marktereignisse und die Renditen anderer finanzieller Vermögenswerte. Kürzlich haben wir gesehen, dass die Renditen von Bitcoin die Korrelation zu anderen Teilen des Marktes verloren haben, aber ob dies ein vorübergehender Trend oder Teil eines langfristigen Marktwandels ist, bleibt abzuwarten.

Die Frage, ob Bitcoin bereits entkoppelt ist, wirft ein größeres Problem auf: Welche Rolle kann Bitcoin in einem Portfolio spielen, das versucht, Risiken zu diversifizieren? Die Risiko- und Ertragsmerkmale von Bitcoin können Investoren verwirren; eine Woche kann es wie ein hochgehebelter Nasdaq-Index erscheinen, die nächste Woche wie digitales Gold und wieder eine Woche später als Absicherung gegen die Abwertung von Fiat-Währung fungieren. Aber vielleicht ist diese Volatilität ein Merkmal und kein Mangel. Anstatt Bitcoin mit anderen Vermögenswerten in unvollkommenen Analogien zu vergleichen, ist es konstruktiver zu verstehen, warum Bitcoin, während es sich allmählich zu einer einzigartigen Vermögensklasse entwickelt, seinen eigenen Markt entwickeln wird.