REV (Valeur Économique Réelle) devient progressivement un indicateur de référence important en raison de sa proximité avec les besoins réels de transaction off-chain.

Rédaction : Cage, WolfDAO

Introduction

INTERPRÉTATION DE REV :

Qu’est-ce que REV ?

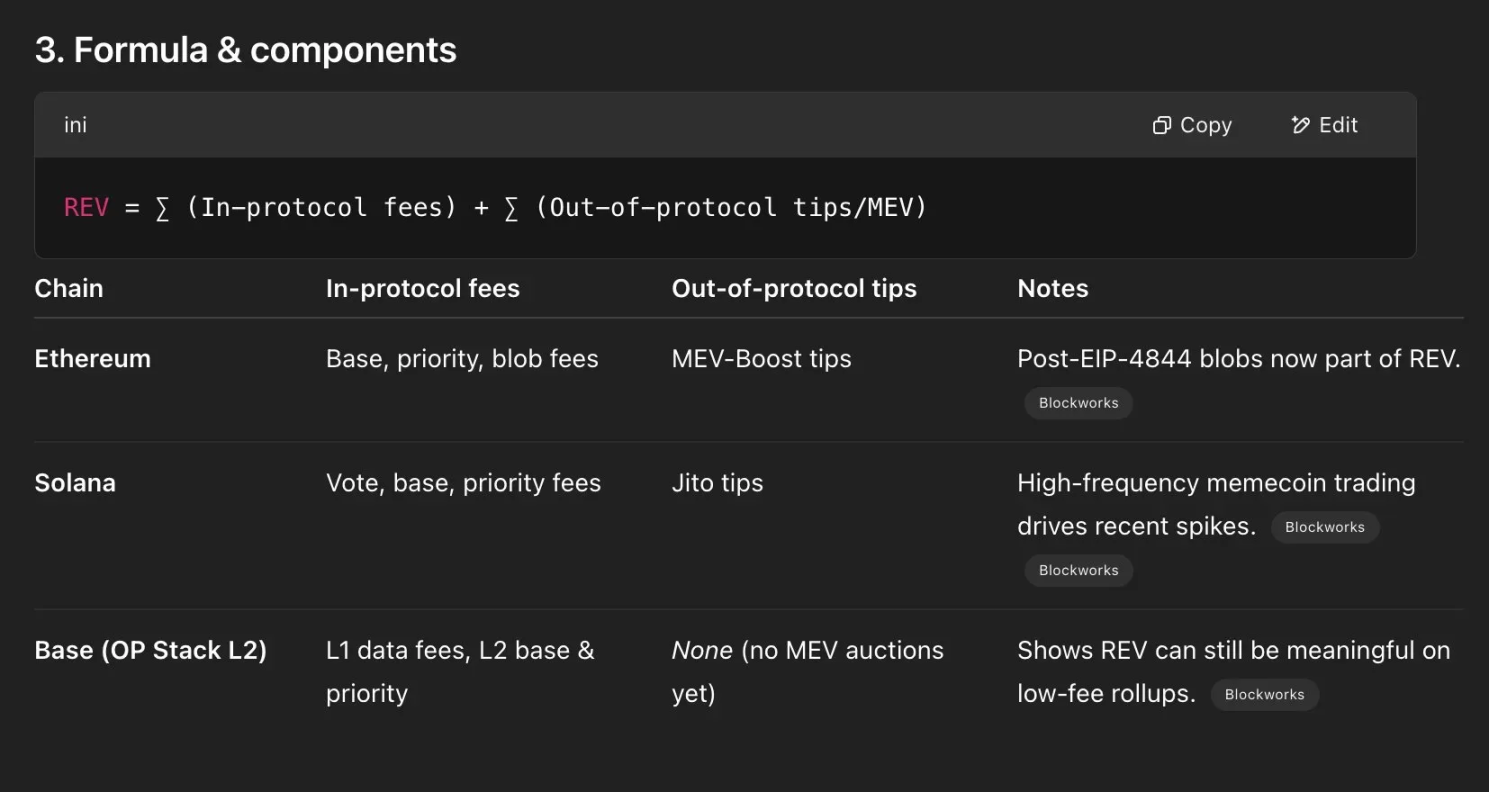

REV représente la valeur économique réelle, c’est un indicateur mesurant la somme des frais que les utilisateurs paient aux chaînes publiques.

REV signifie Valeur Économique Réelle et est une mesure de combien les utilisateurs paient pour utiliser une chaîne, au total.

- REV est à la blockchain publique ce que le chiffre d’affaires est à une entreprise.

Evenue est aux entreprises ce que REV est aux chaînes.

« REV consiste à la fois en frais de transaction dans le protocole et en pourboires hors du protocole que les utilisateurs paient pour l’exécution des transactions, il mesure donc la demande monétaire [aggregate] pour effectuer des transactions off-chain. » - @blockworksres

Mais il existe bien sûr des différences de détails, et cela n’est pas tout à fait équivalent au concept de revenus devant être générés par l’entreprise, il y a également de nombreuses controverses à ce sujet.

- Attention, la somme ∑(Out of protocol tips/MEV) qui suit la formule, je comprends que le « / » devrait être une relation conjointe, et non une relation de division. La formule complète devrait être formulée comme suit pour réduire l’ambiguïté :

REV = ∑(Frais dans le protocole) + ∑(Pourboires hors protocole) + ∑(MEV)

- Il n’est pas conseillé de se concentrer sur la véracité des données spécifiques et sur les chemins de mise en œuvre, car le taux de retour marginal pour extraire et vérifier ces données est faible. Nous savons que la méthode de calcul et les tableaux de données prêts à l’emploi suffisent, en tant que référence d’évaluation.

Il existe actuellement un débat généralisé sur la question de savoir si le REV doit être maximisé sur CT :

- REV Maxis : pense que la maximisation de REV contribue à réduire les coûts marginaux du réseau / à élargir la base d’utilisateurs / à réaliser une croissance durable des revenus.

Dan Smith sur Twitter / X

- REV Minimalistes : pensent que REV est un mauvais indicateur de valeur à long terme, car il augmente fortement pendant les périodes de bulle spéculative et n’est pas applicable à des blockchains comme Bitcoin où REV est presque nul. Il est conseillé d’appliquer un REV minimal viable pour réduire ses possibles impacts économiques négatifs.

Ryan Berckmans sur Twitter / X

Diario sur Twitter / X

Cependant, l’objectif de cet article n’est pas de discuter de la question de savoir si le REV doit être maximisé ou minimisé, mais seulement de se concentrer sur l’application du REV lui-même, quel type d’aide et de référence il peut nous apporter, et d’inviter les lecteurs à penser rationnellement et à regarder cet indicateur dialectiquement. **

Caractéristiques récentes

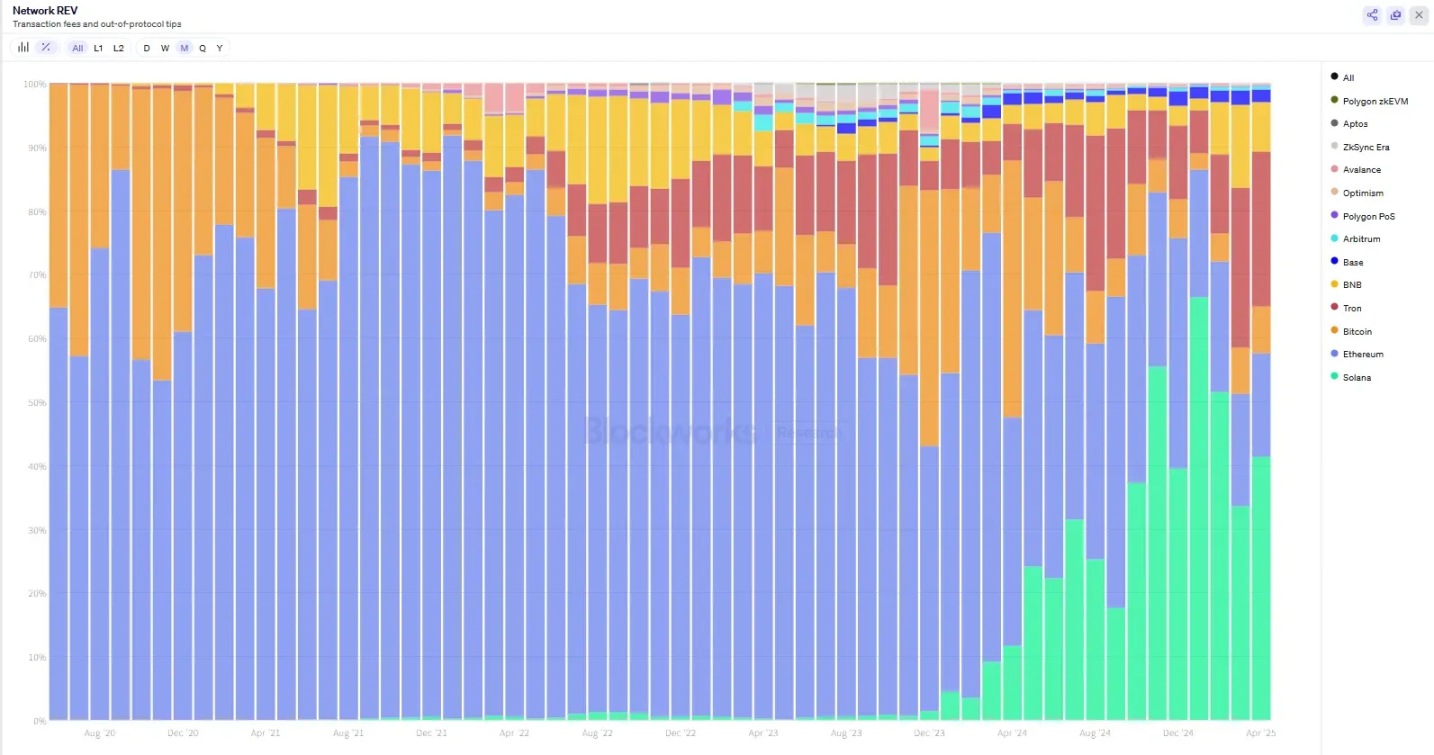

Les données sur la part de REV sur 5 ans indiquent :

- ETH a dominé de 2020 à 2023 ;

- 24 ans commence à être maîtrisé par SOL dans un nouveau rôle de leadership ;

- Le REV de TRON est également assez considérable et continue d’augmenter.

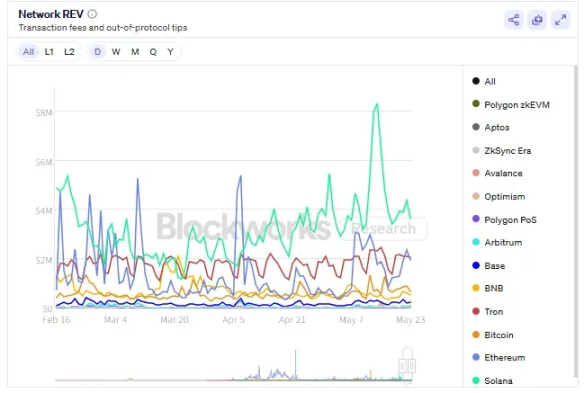

D’après les REV des trois derniers mois, SOL, TRON et ETH sont les leaders de REV, correspondant à l’image ci-dessus.

En comparant directement les revenus off-chain, la caractéristique principale que REV met en avant est : une augmentation significative du poids d’influence des facteurs de revenus non liés aux utilisateurs.

La formule de calcul du REV nous dit qu’elle inclut des conseils hors protocole (ou MEV) en plus des besoins de l’utilisateur, il n’est donc pas difficile de trouver que le MEV de Solana peut contribuer de manière significative à améliorer son REV dans toutes les chaînes publiques, augmentant ainsi encore son espace de valorisation potentiel (à propos de l’application de l’évaluation du REV, qui sera mentionnée plus tard, je ne m’y attarderai pas ici).

Nous avons invité l’enseignant DeepSeek, qui nous a aidés à résumer une méthode d’analyse de la corrélation entre deux indicateurs :

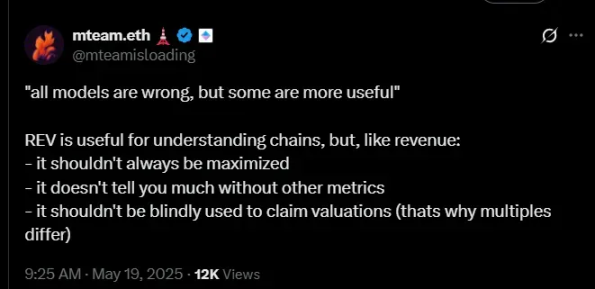

Avantages et inconvénients de REV (@mteamisloading)

Avantages :

- Comparé au nombre d’adresses actives et au volume des transactions, le REV est plus difficile à manipuler, surtout lorsque certaines REV sont détruites;

- Il peut bien indiquer l’activité historique des petits investisseurs sur les différentes chaînes.

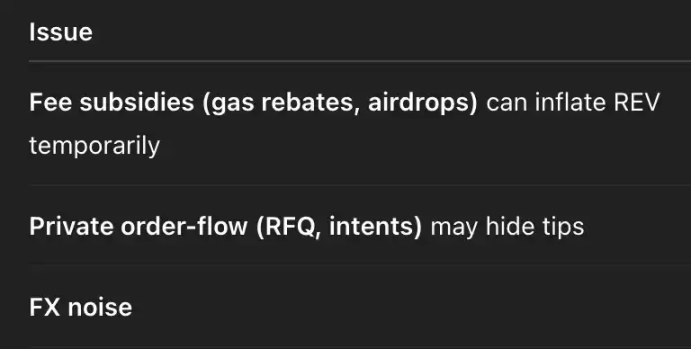

Inconvénients :

- A un certain retard ;

- ne peut pas refléter l’ensemble de la situation d’une chaîne publique et ne peut pas être utilisé isolément pour l’évaluation ;

- Bien que cela soit difficile, il existe tout de même une possibilité de manipulation ;

- Il existe certaines valeurs aberrantes, dans certains cas, MEV et REV peuvent être bien supérieurs à la moyenne ;

- Sur certaines blockchains publiques où les infrastructures MEV ne sont pas matures, REV est relativement faible, ce qui peut entraîner certaines évaluations inéquitables.

! [](https ://img.gateio.im/social/moments-acb1a8981d540296d7c585cc881c493a019283746574839201

Dans l’ensemble, nous devons aborder REV de manière dialectique, tout comme nous le faisons avec MEV, en évitant d’appliquer de manière isolée ou métaphysique tout indicateur ou méthode.

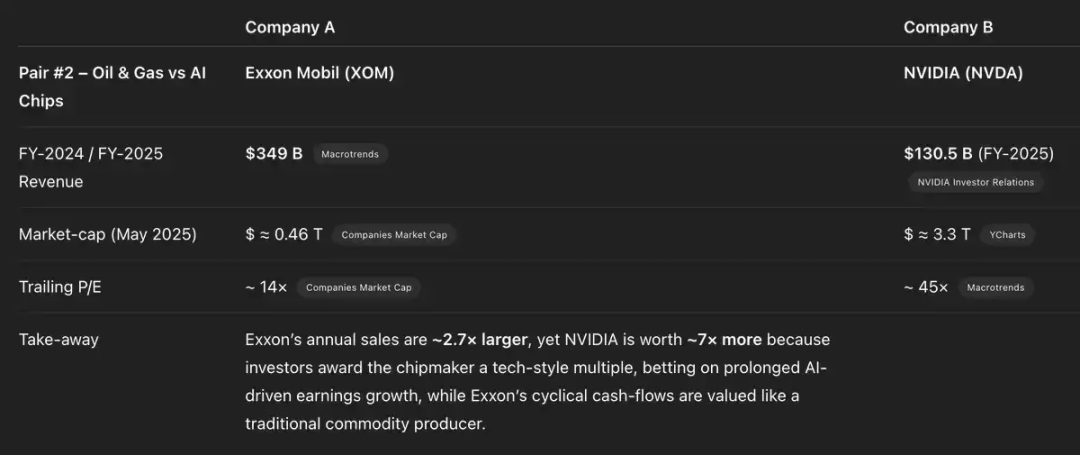

) Méthode d’évaluation de FDV superposée : multiplicateur F/R

En superposant le FDV et en l’évaluant avec le REV, nous obtenons un multiplicateur FDV/REV.

![]###https://img.gateio.im/social/moments-a45d8c7c2e38c4c3f7c3598d75de1e0f(

Un tel multiplicateur est quelque peu similaire au ratio P/E, dont la logique de base est de mesurer le degré de prime du marché par rapport à la valorisation du projet**, c’est-à-dire que plus le multiplicateur F/R est grand, plus la bulle de valorisation possible est grande, et plus les attentes de croissance du marché pour le projet sont optimistes (ou plus elles sont spéculatives), au contraire, plus la bulle est petite, plus la valorisation peut être réaliste, et elle peut également être utilisée pour représenter une sous-évaluation relative dans une comparaison longitudinale. **

Ainsi, nous pouvons donner un concept de multiplicateur F/R :

Le multiplicateur FDV/REV mesure le rapport entre la FDV (valeur de marché attendue) d’un projet et le revenu économique réel annualisé (rentabilité actuelle), reflétant le niveau de prime que le marché paie pour chaque unité de revenu.

On peut en conclure :

- Le BTC a le multiplicateur F/R le plus élevé, ce qui implique une prime narrative et de liquidité à long terme ;

- Les multiplicateurs F/R de SOL et Tron sont relativement bas, ce qui indique que le marché pourrait considérer qu’ils ont une meilleure capacité de revenu ou que leur valorisation est plus raisonnable.

D’autre part, le FDV peut être gonflé par l’impact de la libération du jeton, ce qui affectera la valorisation à court et moyen terme, et nous pouvons également utiliser la capitalisation boursière en circulation comme référence auxiliaire, ce qui peut refléter plus véritablement la reconnaissance actuelle du marché de la valeur du projet - afin d’établir un multiplicateur MC/R ou M/R. Un tel multiplicateur est également plus approprié pour évaluer l’efficacité tarifaire du marché des revenus du projet à court terme, mais je ne m’y attarderai pas ici, et le principe et l’algorithme peuvent être copiés.

Ici, nous allons demander à l’enseignant DeepSeek de résumer et de comparer les quatre méthodes d’évaluation, y compris le PE et le PS, dans un tableau :

![])https://img.gateio.im/social/moments-9771ca7a47d791df42662997ab2bca66(

) Différences et liens avec MEV

Étant donné que les deux noms se ressemblent et que le premier fait partie intégrante du second, il est naturel de les associer. Nous pouvons donc les mettre ensemble pour faire une comparaison et examiner leur rôle différent dans l’évaluation, afin de mieux comprendre les deux indicateurs.

Nous savons que l’EMV est la Valeur Maximalement Extractible (Maximal Extractable Value), un profit que des participants spécifiques tirent des caractéristiques natives des transactions sur la chaîne, telles que les délais de prix, les liquidations de prêts, la visibilité des transactions, etc.

MEV se manifeste généralement par l’arbitrage, le règlement, le front-running, les attaques par sandwich, etc., et c’est un terme neutre en soi. Je demande également à l’enseignant DeepSeek de faire un tableau comparatif :

! []###https ://img.gateio.im/social/moments-390618a0b3ecc535778c9849171d5a8c019283746574839201

Ainsi, dans le système d’évaluation, MEV et REV sont en réalité deux concepts complètement différents. Dans la formule que nous avons mentionnée au début, nous avons déjà parlé de la composition de REV, qui est en réalité composée de MEV, puis, en combinant cela avec notre compréhension actuelle de REV, nous en arrivons à :

- La MEV devrait en fait être considérée davantage comme un indicateur microéconomique dans l’évaluation de la santé du réseau ainsi que de certaines situations de répartition de valeur stratégique ;

- REV est en fait plus macro, se concentrant sur la situation de prime des revenus globaux de la blockchain publique elle-même ;

- Il est possible de surveiller dynamiquement le ratio entre MEV et REV comme un indicateur auxiliaire de la santé de l’écosystème (un faible ratio est sain, un ratio élevé comporte des risques).

4. Conclusion

Conclusion 1 (@mteamisloading) : REV n’est pas égal à la capture de valeur du jeton natif off-chain.

- REV a des avantages et des inconvénients, il ne doit pas être utilisé et référencé de manière isolée ;

- Souvent, le REV est détruit, restitué aux utilisateurs par le biais de mécanismes d’incitation, ou payé aux opérateurs de nœuds de validation comme frais d’exploitation, ce qui entraîne une réduction de la valeur nominale du REV.

Logan Jastremski sur Twitter / X

Conclusion 2 (@mteamisloading) : Le ratio FDV/REV (similaire au ratio C/B) présente des différences inhérentes entre les différentes chaînes (et entreprises).

- Pour les jetons, des facteurs tels que le rendement et la prime de monnaie peuvent avoir un impact significatif sur le prix. De plus, la qualité et la durabilité de REV sur différentes chaînes sont également différentes.

Conclusion 3 (@mteamisloading) : La blockchain n’est pas une entreprise, et les jetons natifs ne sont pas des actions.

Conclusion 4 (@mteamisloading) : Les points de vue des Minimalistes REV ne sont peut-être pas toujours souhaitables, et maximiser REV a beaucoup de choses à discuter à long terme.

mteam.eth 🗼 sur Twitter / X

Dan Smith sur Twitter / X

Conclusion 5 : REV, combiné à de nombreux indicateurs, peut constituer un système d’observation relativement complet.

- Nous avons discuté de la relation entre REV et les frais dans l’article ;

- Discuté de la valeur de référence des multiplicateurs F/R et M/R pour l’évaluation des chaînes publiques ;

- A discuté des différences et des liens avec le MEV, et a fourni des indicateurs de santé de la chaîne publique MEV/REV.

- Utiliser ces indicateurs combinés de manière raisonnable et flexible peut nous apporter un point de vue relativement complet lors de l’évaluation de notre propre chaîne publique.

Cet article est basé sur l’apprentissage, l’organisation et la diffusion des informations de l’article suivant. Certaines images proviennent de l’article de @mteamisloading, et certains points de vue et indicateurs clés ne sont pas d’origine de l’auteur. Il est conseillé de lire l’article original pour soutenir l’auteur et d’avoir une compréhension préliminaire des concepts connexes.

- Articles connexes :

Poopman (💩🧱✨) sur Twitter / X

mteam.eth 🗼 sur Twitter / X

Évaluer les blockchains : le grand débat REV

- Tableau de bord important :

Comparaison des chaînes : aperçu - Tableau de bord analytique - Blockworks